![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

14일 이기훈 하나증권 연구원은 “와이지엔터테인먼트(122870)는 1분기에 이어 2분기에도 실적 서프라이즈를 기록했으며, 블랙핑크 외에도 트레저의 가파른 앨범 성장까지 더해지면서 실적 상향 요인이 지속 반영되고 있다”고 평가했다.

|

앞서 와이지엔터테인먼트의 2분기 매출액은 전년 동기보다 99% 늘어난 1583억원, 영업이익은 같은 기간 225% 증가한 289억원을 기록했다. 시장이 기대한 영업이익(209억원)을 크게 상회한 것이다.

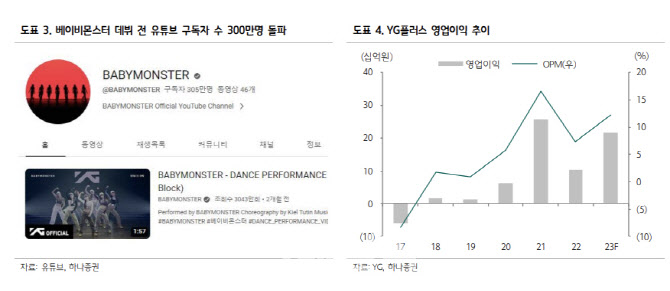

이어 “YG플러스도 당사의 예상(50~60억원)보다 더 좋은 84억원을 기록했는으며 음악 서비스 부문도 분기 200억원대 매출에 안착하는 흐름이 나타나고 있다”고 강조했다.

이 연구원은 “본업에서는 블랙핑크의 월드 투어와 관련된 역대급 실적이 확인되고 있으며, 트레저는 역시 모두의 예상보다 훨씬 더 강력한 수익화를 보여주고 있다”며 “작년 4분기 컴백에서 앨범이 역 성장했고, 핵심 멤버 2명이 이탈하면서 우려가 많았지만 이번 컴백에서는 오히려 2배 이상의 앨범 판매 성과를 보여줬다”고 분석했다. 또한, 9월에는 베이비몬스터의 데뷔가 있다.

아울러 그는 “더 좋은 점은 이를 극대화하는 YG플러스와의 시너지”라며 “불과 몇 년 전만 하더라도 화장품·푸즈·모델·스포츠 등의 사업이 있었으나 이를 전부 매각 혹은 연결 부문에서 제외하고 앨범 제작과 같이 지식재산권(IP)에 연동한 사업을 통해 더욱 높은 시너지가 나타나고 있다”고 덧붙였다.

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토] 김동민 '잘봐요, 디팬딩 챔프의 샷입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300236t.jpg)

![[포토]종합통제센터에서 항공기와 위성통화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300915t.jpg)

![[포토]발언하는 오영주 중기부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300610t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)