![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

반도체株, 저점 딛고 반등기대 ‘솔솔’

9일 마켓포인트에 따르면 삼성전자(005930)는 9월 들어서만 6.59% 올랐다. 미국과 중국의 무역분쟁 고조로 지난 8월 주가가 크게 꺾이면서 4만2000원대까지 밀렸지만 4만 7000원선 코앞까지 단숨에 내달렸다.

SK하이닉스(000660)의 주가흐름은 더 극적이다. SK하이닉스(000660)는 9월 들어서만 총 8.91%나 상승했다. 대외 불확실성에 8월엔 주가가 잠시 꺾이기도 했지만, 크게 보면 6월 이후 우상향 추세를 멈추지 않고 있다. 6월 이후 SK하이닉스의 주가는 총 21.29%나 오른 상태다.

앞서 증권가에선 두 종목 투자에 대한 회의감을 드러내왔다. 미·중 무역분쟁으로 글로벌 반도체 수요가 둔화된 데다, 이 영향으로 D램(DRAM)과 낸드플래시(NAND) 가격마저 떨어졌기 때문이다. 지난해 ‘슈퍼사이클’이라는 호황을 겪으며 두 회사는 공급을 늘려왔지만 수요가 갑자기 꺾이자 재고부담에 시달리기 시작했다. 반도체 가격이 추락하기 시작한 것도 이때부터다. 주가 역시 이같은 분위기를 반영해 쉽사리 상단을 뚫지 못했다.

증권가 기대치 ‘쑥’…“지금이 매수 적기”

증권가에서도 이러한 기대감을 반영하듯 앞다퉈 눈높이를 높이고 있다. 9일 신한금융투자는 SK하이닉스의 목표주가를 기존 대비 4.1% 상향조정해 10만원으로 새로 제시했다. 상상인증권도 이날 SK하이닉스의 목표주가를 기존 대비 14.3% 상승한 9만 6000원으로 제시했다.

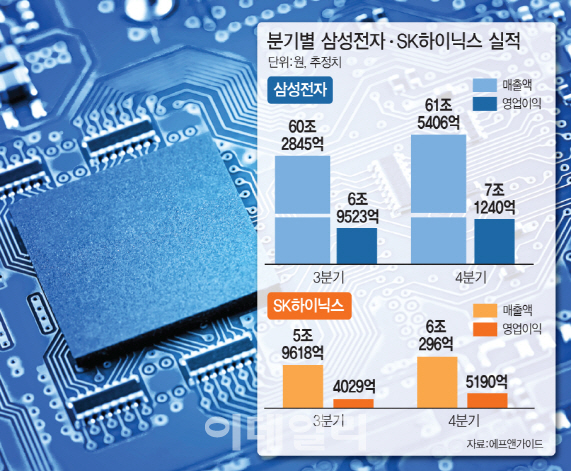

두 종목의 컨센서스를 봐도 바닥을 다지고 조금씩 반등하려는 모습이 감지된다. 9일 금융정보업체 에프앤가이드에 따르면 삼성전자의 3분기 매출액 컨센서스는 60조 2845억원, 영업이익은 6조 9523억원이다. 전년 동기 대비해선 60%가량 줄지만 직전 분기 영업이익(6조 5971억원)보다는 늘어날 것이란 전망이다. 4분기 매출액과 영업이익 역시 61조 5406억원, 7조 1240억원으로 3분기 대비 증가할 것으로 전망되고 있다.

SK하이닉스의 경우 3분기 매출액과 영업이익은 각각 5조 9618억원과 4029억원으로 전분기 대비해선 감소해도 이를 저점으로 4분기에는 반등할 것으로 보인다. 증권가에선 4분기 SK하이닉스의 매출액은 6조 296억원, 영업이익은 5190억원을 기록할 것으로 점치고 있다.

이에 따라 지금이 매수 적기라는 조언이 나온다. 어규진 DB금융투자 연구원은 “삼성전자는 3분기 낸드가격 개선 및 디램 출하 증가를 기점으로 연말 메모리 재고 축소에 따른 실적 정상화가 중장기로 지속될 전망”이라며 “업황 반등 기대감에 따른 주가 상승이 다소 선반영된 현 주가 수준에서도 매수를 추천한다”고 강조했다.

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)