![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

|

미국의 중앙은행 격에 해당하는 연방준비제도(연준)은 올해 3차례 금리 인상 가능성을 시사했다. 작년말 연준 위원들이 향후 금리전망에 대한 의견을 점으로 나타낸 ‘점 도표’(dot plot)를 보면 미국의 기준금리 수준은 올해 말 1.4%, 2018년말 2.1%, 2019년 2.7% 수준까지 오를 전망이다. 이런 경우 자산운용에 따른 절세는 어떻게 하는 것이 유리할까.

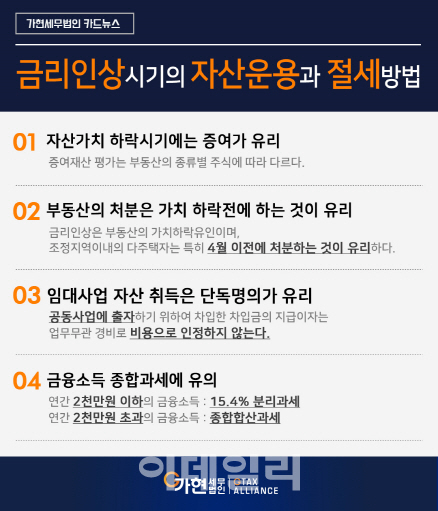

1. 금리인상으로 인한 자산 가치 하락시기에는 증여를 대비하자.

금리가 인상되면, 부채에 대한 이자의 부담이 늘어나게 되고, 위험 자산의 투자 수익률이 떨어지게 된다. 따라서 대출이 많은 부동산은 가치가 하락할 가능성이 크다. 주식의 경우에도 안전자산인 미국의 채권으로 이동하는 자금이 많아지게 되므로 수요의 위축으로 가치 하락위험이 크다. 이 경우 가치가 하락한 자산은 증여하기에 유리하다. 증여세는 자산 가치 평가에 대한 규정을 두고 있다. 부동산의 경우 아파트는 증여일 전후 3개월 이내의 매매사례가액, 상장주식의 경우 평가전후일 2개월간의 종가액을 평균으로 한다.

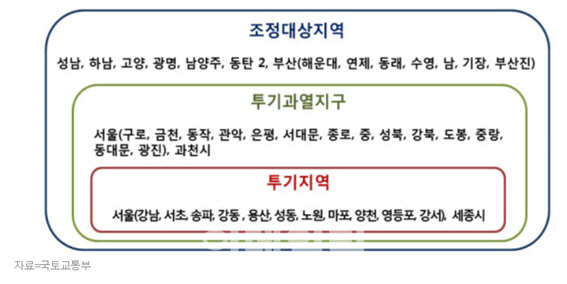

수요가 높은 서울 강남권이나 주요지역의 부동산이 아니라면 가치하락의위험이 크다. 또한 4월 1일 부터는 다주택자에 대한 세금 규제 까지 겹쳐서 조정지역내의 2주택자는 기본세율에 10%를 더하고 3주택자는 20%를 더하여 세금을 내게 된다.

가치 상승이 기대되지 않는 지역의 부동산은 처분이 유리할 수 있다. 특히 조정지역내의 부동산은 4월 1일 이전에 처분하는 것이 양도소득세 측면에서도 유리하다.

|

임대용 부동산을 취득하는 경우에 채무를 이용하면 채무이자의 부담으로 인하여 소득이 줄어들고 자연히 소득세도 줄어들 수 있다. 그러나 이경우에는 공동명의 취득에 유의하여야 한다. 국세청 심사판례(심사소득2011-0150)에 따르면 공동사업에 출자하기 위하여 차입한 차입금의 지급이자는 업무무관 경비로 비용으로 인정하지 않는다. 따라서 채무부담을 하는 임대용 부동산의 경우에는 단독명의가 유리하다.

4. 금융자산의 경우 금융소득 종합과세에 유의한다.

이자소득의 경우 기준금리가 오르게 대면 예금금리가 올라 이자소득이 증가한다. 연간 2천만원 이하의 금융소득은 비교적 저율인 15.4%의 세율로 과세된다. 그러나 금리인상으로 이자소득이 증가하게 되어 2천만원이 초과 되면, 금융소득 종합 합산 과세 대상이 된다. 금융소득 종합과세 대상은 근로소득이나 사업소득과 합산되어 비교적 높은 소득세율이 적용 될 수 있다.

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토] 김동민 '잘봐요, 디팬딩 챔프의 샷입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300236t.jpg)

![[포토]종합통제센터에서 항공기와 위성통화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300915t.jpg)

![[포토]발언하는 오영주 중기부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300610t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)