[이데일리 이정현 기자] 흥국증권은

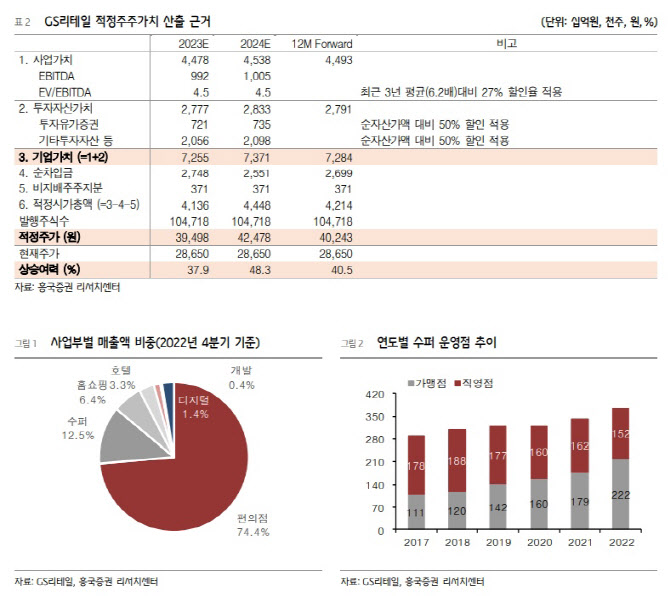

GS리테일(007070)에 대해 “지난해까지 부진한 실적 모멘텀이 불가피했지만 올해는 수익성 위주의 사업 전략 전환으로 확실한 턴어라운드 추세가 가능할 것”이라 전망했다. 투자의견은 ‘매수’, 목표가는 4만 원으로 ‘상향’ 조정했다.

박종렬 흥국증권 연구원은 12일 보고서에서 “GS리테일의 실적 턴어라운드를 통한 주가 재평가는 지속 가능할 것”이라며 이같이 밝혔다.

흥국증권은 GS리테일이 1분기 연결기준 매출액이 전년동기대비 3.8% 증가한 2조7000억 원, 영업이익은 15.1% 늘어난 315억 원으로 비교적 견조한 실적을 기록할 것으로 전망했다. 주력사업인 편의점의 감익에도 불구하고, 호텔과 기타 부문의 손익 개선에 따른 결과다.

편의점은 지난해 1분기 진단키트 판매에 따른 일회성이익 소멸과 본사 인력 편의점 전환 배치 등에 따른 인건비 증가로 영업이익은 전년동기비 감익이 전망된다. 슈퍼마켓은 퀵커머스 수수료와 소모품비 증가로 감익 불가피하다. 호텔은 객실 투숙율 개선과 식음 및 연회 등의 수익성 개선으로 큰 폭의 영업이익 증익이 가능할 것으로 전망된다. 홈쇼핑은 SO수수료 증가로 소폭의 감익이 점쳐졌다. 공통 및 기타 부문은 프레시몰과 쿠캣, 어바웃펫 등 자회사 운영 비용 절감에 따른 적자 폭 축소 가능할 전망이다.

박 연구원은 “지난해까지 다소 부진한 실적 모멘텀을 보여줬지만, 올해는 핵심사업의 경쟁력 확대와 수익성 위주의 경영전략으로 실적 턴어라운드가 가능할 것”이라 전망했다.

그는 “편의점은 F&F, HMR, 디저트, 주류 등 핵심 카테고리 중심의 상품 경쟁력 제고와 O4O 앱을 활용해 고객경험 증대를 통한 객수 및 객단가 증가를 도모할 계획”이라며 “슈퍼마켓은 가맹점 중심 출점과 T-커머스 중심 성장으로 비용 통제에 나설 것으로 기대된다”고 말했다.

이어 “홈쇼핑도 외형 경쟁 보다는 송출수수료 증가에 대응한 상품 경쟁력 강화와 상품 매입률 개선 등으로 수익성 제고에 노력할 것으로 보이며 공통 및 기타부문은 수익성에 포커스를 두고 적자 규모를 최대한 축소해 갈 것”으로 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200177t.jpg)

![[포토] 조우영 '매치킹을 바라며'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200064t.jpg)

![[포토]제30회 차세대 여성리더 컨퍼런스, '주제강연하는 신수정 부문장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200134t.jpg)

![[포토]진성용 '그린 경사도 본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100888t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)