[이데일리 이용성 기자] 한화투자증권은 5일

DL이앤씨(375500)에 대해 2분기 실적은 시장 기대치를 하회할 것으로 보이나 하반기를 시작으로 실적 개선 흐름이 이어져 내년에 뚜렷한 성장을 기대해볼 수 있다고 내다봤다. 투자 의견은 ‘매수’, 목표가는 5만원을 유지했다. 전 거래일 종가는 3만4050원이다.

| | (사진=한화투자증권) |

|

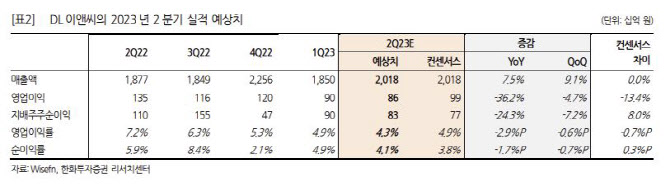

송유림 한화투자증권 연구원에 따르면 DL이앤씨의 2분기 매출액은 2조원으로 전년 동기 대비 7.5% 늘고, 영업이익은 859억원으로 전년보다 36.2% 줄어들 것으로 추정된다. 이는 시장 컨센서스인 영업이익 992억원보다 13.4% 낮은 수치이나 최근 추정치에는 부합하는 수준이라고 송 연구원은 전했다. 특히 주택 부문 매출은 감소 전환했으나 플랜트 매출의 고성장이 이를 모두 메운 것으로 파악되며, 자회사 DL건설의 탑라인 성장도 양호한 것으로 파악되고 있다.

송 연구원은 “영업이익은 전년 대비 감소할 것으로 예상되는데, 이는 원가단의 특별한 이슈가 있어서라기보다는 작년 2분기 주택 마진의 베이스 부담과 토목·플랜트 부문의 도급증액 및 일회성 환입, 올해 1분기 사우디 마덴 도급증액 등의 영향 때문이다”라고 언급했다.

송 연구원은 상반기 신규수주는 연간 가이던스 별도 11.4조 원의 40% 이상을 달성한 것으로 파악하고 있다. 주택 착공 물량은 1100세대에 그쳤으나 연간 계획 9080세대는 변동이 없으며, 미분양 세대수는 5월 말 기준 1950세대 수준이기 때문이다. 그는 “착공 물량 감소 여파로 올해 주택 매출 감소는 불가피하나 주택과 플랜트 부문의 마진 레벨이 크게 뒤집힌 상황에서 플랜트 매출이 고성장하는 부분은 긍정적이다”라고 전했다.

이어 “여기에 비주택 건축의 수주 증가와 주택 마진 회복 등으로 올해 하반기에는 영업이익의 개선을, 내년에는 뚜렷한 성장을 기대해볼 수 있겠다”고 덧붙였다. 그러면서 송 연구원은 “하반기를 시작으로 내년까지 실적 개선이 이어질 것으로 예상되는 만큼 안정적인 재무현황을 바탕으로 한 신사업 동향이나 플랜트 추가 수주 등에 보다 관심을 가질 필요가 있다는 판단한다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 송민혁과 최승빈 '가족끼리 왜이래'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100086t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토] 김종학 '자신있습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100116t.jpg)