![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

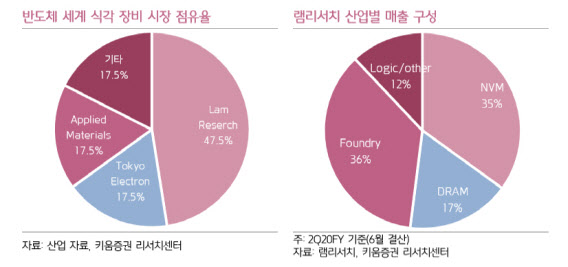

이원주 키움증권 연구원은 “램리서치는 반도체 공정이 이뤄지는 공간인 ‘챔버’당 매출액이 지속적으로 증가하는 사업 구조를 갖고 있다”며 “이미 장비를 구매한 고객들로부터도 부품 교환과 업그레이드 등의 매출이 지속적으로 발생한다”고 설명했다.

향후 반도체 시장은 비메모리 중심 성장을 보일 것이라는 예상이다. 이 연구원은 “메모리 반도체의 지난 2018년부터 2022년까지의 연평균 성장률이 0.8%라면 비메모리 반도체는 4.8%에 달할 것으로 예상된다”며 “특히 그 중심에는 ‘자율주행’과 ‘5G’가 있을 것”이라고 내다봤다.

실제로 삼성전자(005930)는 지난해 4월 ‘반도체 비전 2030’을 통해 파운드리 투자에 나선다고 밝혔으며, 점유율 1위 업체인 TSMC와의 경쟁을 위해서도 각종 장비·설비 투자에 집중할 것으로 여겨진다.

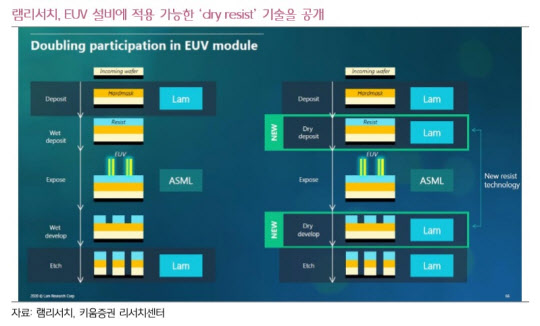

이 연구원은 “이러한 양사의 경쟁이 극자외선(EUV) 장비를 생산하는 램리서치에게는 호재”라며 “양사의 신규 라인 설치에 따른 식각 등 장비 주문이 늘어나며 중장기적 실적 증가를 기대할 수 있다”고 설명했다. EUV 장비는 반도체에 들어가는 웨이퍼에 회로를 새겨넣는 공정에 사용되며, 기존 기술인 불화아르곤(ArF)보다 세밀한 공정이 가능하고 필요 공정 수가 크게 줄어드는 것이 강점이다.

|

현재 주가 역시 1위 업체인 ASML에 비해 저렴한 편이다. 이 연구원은 “2020년 주가수익비율(PER) 기준 ASML은 31배, 램리서치는 15배 수준”이라며 “EUV 시장 확대에 대한 우려가 기우인만큼 시장의 오해를 투자 기회로 삼기 좋은 시점”이라고 덧붙였다.

![[포토] 조우영과 김민규 '다른 자세, 같은 생각'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200266t.jpg)

![[포토]홍예은 '상큼 브이로 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200238t.jpg)

![[포토]"또 내렸다"...주유소 기름값 하락세 지속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200273t.jpg)

![[포토]한강에서 배우는 요가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200268t.jpg)

![[포토]'행복한 하루'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200232t.jpg)

![[포토]'발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200177t.jpg)

![[포토] 조우영 '매치킹을 바라며'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200064t.jpg)

![[포토]제30회 차세대 여성리더 컨퍼런스, '주제강연하는 신수정 부문장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200134t.jpg)

![[포토]진성용 '그린 경사도 본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100888t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]이예원 '시즌 3승 내가 해냈다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200293t.jpg)