[이데일리 이정현 기자] 현대차증권은

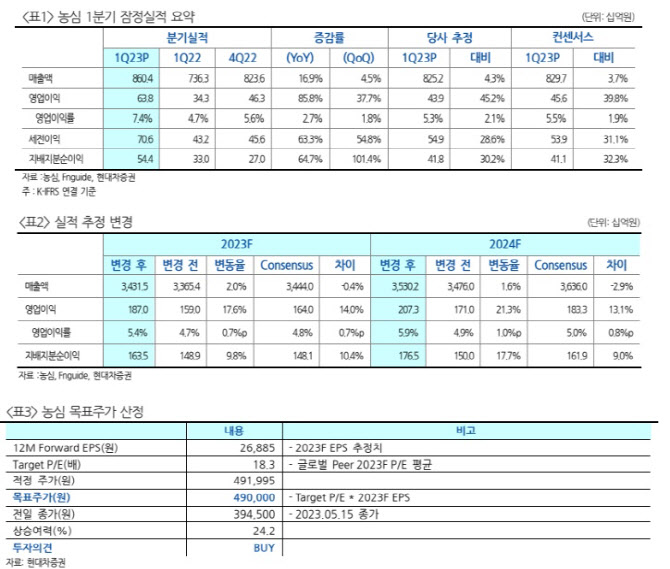

농심(004370)에 대해 “북미 중심의 매출 고성장이 지속되고 있고 이에 따른 실적 개선이 뚜렷하게 나타날 것으로 전망됨에 따라 향후 주가 우상향 흐름 이어질 것”으로 기대했다. 투자의견은 ‘매수’, 목표가는 49만 원을 ‘유지’했다.

하희지 현대차증권 연구원은 16일 보고서에서 “올해 전반적인 경기 불황으로 인해 가성비 소비 대두되며 라면 수요 견조할 것으로 판단된다”며 이같이 밝혔다.

농심의 1분기 매출액은 전년동기대비 16.9% 증가한 8604억 원, 영업익은 85.8% 늘어난 638억 원으로 시장 컨센서스를 대폭 상회하는 어닝서프라이즈를 시현했다. 하 연구원은 “북미 중심의 고성장세가 호실적 견인한 가운데, 불황형 소비 증가에 따른 국내 라면 물량 성장도 고무적인 성과를 거뒀다”고 평가했다.

국내의 경우 매출이 12.3% 증가하고 영업익이 7.8% 늘었다. 국내 경기 불황 환경 속 가성비 소비의 대표주자인 라면 물량 성장과 지난해 9월 라면, 스낵 가격 인상 효과 가미 되며 매출액이 성장했다. 이에 따른 고정비 감소 효과로 영업이익도 개선됐다. 2분기도 가격 인상 효과와 더불어 하절기 진입에 따른 하절기 면(배홍동 쫄쫄이) 집중하며 매출 성장 및 영업실적 개선이 기대된다.

해외 법인의 경우 매출이 23.9% 늘고 영업익이 374.6% 증가했다. 특히 북미(미국, 캐나다) 법인 실적이 해외 법인 실적을 견인했다. 북미 원화 기준 매출액은 전년비 40.1%, 영업이익은 510% 증가했다. 달러 기준으로도 매출액이 32.4% 성장했다.

하 연구원은 “북미 시장 주요 유통 채널 입점률 지속해서 확대해 나가는 중으로 1분기 미국 샘스클럽 전 매장 신라면 입점. 2분기도 주요 유통채널 입점 확대 및 SKU 확장 전략으로 매출 고성장 이어갈 것”이라며 “1분기 기준 미국 제 2공장 가동률은 약 48% 수준이며 영업이익은 매출 성장에 따른 영업 레버리지 효과 및 해상 운임비 감소분 반영되며 실적이 개선될 것”이라 전망했다.

이어 “중국법인 실적은 원화 기준 매출은 다소 감소했으나, 대형매장 축소로 광고 및 판촉비 줄어들며 영업이익 증가. 그 외 호주 및 베트남이 현지 대형 유통 거래선 중심으로 매출 확대 지속 중에 있다”고 진단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]환담 나누는 한덕수 국무총리-황우여 국민의힘 비대위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600251t.jpg)

![[포토]문정민,차분한 미소 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600174t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]배소현,감각적인 어프로치](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600248t.jpg)