[이데일리 이정현 기자] 한화투자증권은

코웨이(021240)에 대해 “하향되고 있던 수익성은 올해, 외형성장은 내년을 기점으로 각각 변곡점을 마련할 것”이라 전망했다. 투자의견은 ‘매수’, 목표가는 7만 원을 ‘유지’했다.

이진협 한화투자증권 연구원은 12일 보고서에서 “2분기 코웨이의 매출액과 영업이익은 말련법인의 성장률이 반등하였고, 미국법인의 캐나다 산불 수혜에 따른 영향에 따라 시장 기대치를 상회할 것으로 전망된다”며 이같이 밝혔다. 저점 매수가 유효한 구간이라는 판단이다.

한화투자증권은 코웨이의 2분기 예상실적으로 매출액은 전년동기대비 4.5% 증가한 1조200억 원, 영업익은 6.7% 늘어난 1879억 원을 기록하며 시장 기대치를 각각 3%, 6% 상회할 것으로 전망했다. 국내는 1.5%의 안정적인 성장을 이어나갈 것으로 예상되며, 1분기 경쟁사의 공격적인 마케팅에 따라 외형 성장이 일시적으로 2%로 축소된 말레이시아법인은 2분기 경쟁 환경에 적극적으로 대응하면서 외형성장이 7.3% 로 확대될 것으로 기대된다.

다만 판촉활동으로 인해 영업이익률은 전년대비 0.9%포인트 축소될 전망이다. 미국법인은 캐나다 산불로 인한 대기질 악화로 공기청정기 시판 판매 확대로 인해 매출액 591억 원, 영업이익 65억 원으로 당초 예상치 대비 상회하는 실적을 기록할 전망이다.

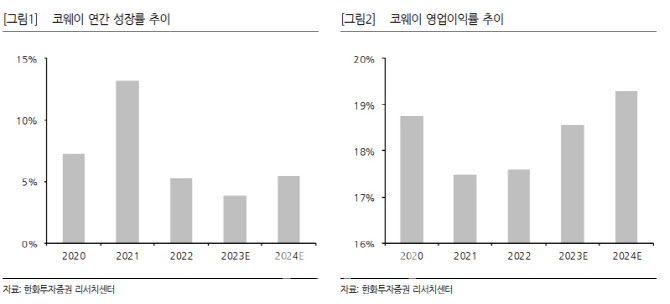

이 연구원은 “줄곧 하향되어오던 동사의 영업이익률과 매출 성장률은 각각 2023년과 2024년을 기점으로 턴어라운드될 수 있을 것”이라며 “본사 실적은 안정적으로 유지되는 가운데, 금융리스 확대 등으로 변동성이 컸던 말레이시아 법인의 실적은 하향 안정화 중에 있어 성장률과 수익성이 하향되어왔지만, 미국과 태국법인의 실적 기여도 확대로 동사의 실적 방향성이 우상향으로 전환될 수 있을 것”으로 내다봤다.

이어 “코웨이 밸류에이션 축소의 원인이 실적 성장과 수익성의 우하향에 기인한다면, 밸류에이션의 방향성이 변곡점을 맞을 수 있는 시기라 판단된다”며 “주가에 민감한 영향을 준다고 추정되는 시장 금리도 정점 에서 내려오고 있다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]문정민,차분한 미소 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600174t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]노승희,나이스 파세이브 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600340t.jpg)