![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

다만 국내 기업에 대한 증권사 목표주가가 줄줄이 하향되는데도 투자 의견은 매수에서 제자리걸음을 한다는 지적도 나온다.

|

18일 DB금융투자는 “한국 주식시장 현재가격이 내재가치보다 싸고 미래 내재가치가 증가할 가능성이 있기에 시장 자체에 대한 매수 의견을 유지한다”고 밝혔다.

현재 한국 주식시장이 가진 자산을 주가로 나눈 주가순자산비율(PBR)은 0.9로, 장부에 나와있는 기업 가치보다도 평가를 받지 못하고 있다. 국내 증시가 금융위기 수준으로 저평가받고 있다는 의미다.

강현기 DB금융투자 연구원은 “의심 많은 주식시장 환경에서는 걱정에 대한 주가의 선제적 반영도가 커진다”며 “한미 금리 역전을 빌미로 한국 주식시장이 추가 하락하는 정도가 크지 않을 것”이라고 진단했다.

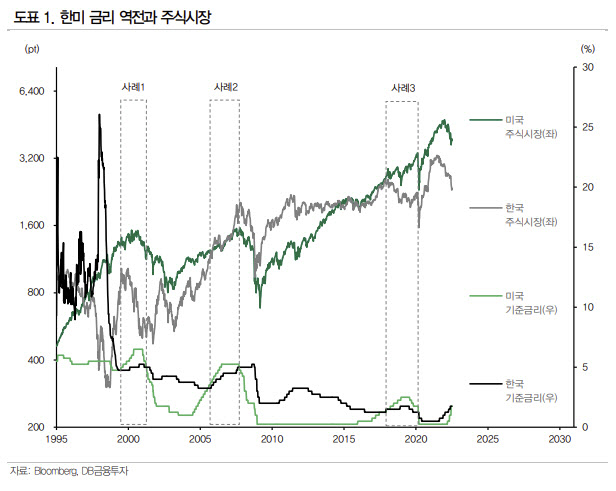

강 연구원은 1995년부터 한미 금리 역전이 세 차례 이뤄진 바 있지만, 직전까지 한국 주식시장이 상당히 상승했다는 점에 주목했다. 먼저 1999년 7월부터 2001년 3월까지 나타난 첫 번째 금리 역전 사례에선 IMF 사태로부터 회복하던 국내 증시가 금리 역전 직전까지 가파르게 상승했다.

강 연구원은 △물가상승률 정점 형성 여지가 있고 △달러 일방 강세 완화 가능성 △중국 부양책 관련 실질 데이터 반등 가능성에 주목하며 국내 증시 전체에 ‘매수’ 의견을 유지했다.

한편 증권사들의 국내 기업 투자의견이 ‘매수’ 일색이라는 지적도 나온다. 증권사가 분석 대상이 되는 기업 대부분을 고객으로 둔 탓에 영업에 지장이 갈 것을 우려, 눈치보기에 급급한다는 비판이다.

에프앤가이드에 따르면 이달 14일 기준 올해 기업 분석 보고서를 발행한 국내 증권사 33곳 중 31곳은 투자의견을 ‘매도(비중 축소 포함)’로 제시한 보고서가 한 건도 없었다. 반면 매수 의견은 94.34%로 대부분을 차지했다.

![[포토] 권은비, 워터밤 2024 더현대 서울 팝업스토어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200376t.jpg)

![[포토]추경호, '현안 관련 기자간담회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200317t.jpg)

![[포토] 조우영과 김민규 '다른 자세, 같은 생각'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200266t.jpg)

![[포토]홍예은 '상큼 브이로 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200238t.jpg)

![[포토]"또 내렸다"...주유소 기름값 하락세 지속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200273t.jpg)

![[포토]한강에서 배우는 요가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200268t.jpg)

![[포토]'행복한 하루'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200232t.jpg)

![[포토]'발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200177t.jpg)

![[포토] 조우영 '매치킹을 바라며'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200064t.jpg)

![[포토]제30회 차세대 여성리더 컨퍼런스, '주제강연하는 신수정 부문장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200134t.jpg)

![[포토]이예원, 우승 주먹 불끈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200429t.jpg)