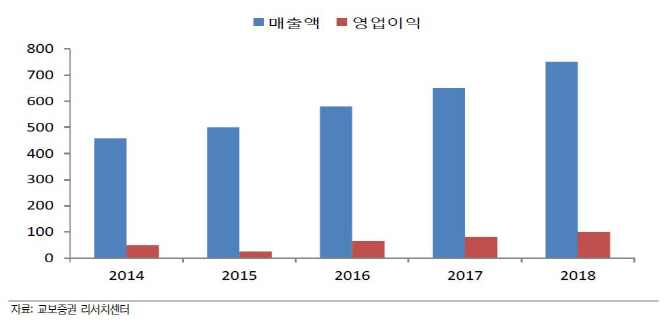

| | 화성 매출액, 영업이익 3 개년 예상 추이. |

|

[이데일리 이명철 기자] 교보증권은 20일

화성(039610)에 대해 국내 설비·플랜트시장 업황 개선으로 기존 제품의 시장점유율 확대와 미국·러시아·중동시장 개척으로 해외수출이 증가하고 있으며 다양한 신제품 출시와 제품 믹스로 매출이 늘어날 것이라고 진단했다. 투자의견과 목표주가는 제시하지 않았다.

최성환 교보증권 연구원은 “플랜지형·용접형 볼밸브의 국내 시장점유율 1위(60%) 기업으로 해양·조선·화학·건설 등 다양한 분야에 적합한 밸브를 생산한다”며 “해외수출 증가, 기존제품 점유율 확대, 향후 3년 영업이익 연평균성장률(CAGR) 30%, 안정적 재무구조와 주주친화정책이 투자포인트”라고 분석했다.

해외 진출의 경우 미국 도시가스 회사에 초도 50만달러 수출 계약을 체결해 향후 최대 연간 500만달러 수출이 기대된다. 러시아 가스프롬(GAZPROM)사 벤더로 등록했고 통상 40~50년인 러시아 내 가스관·지역난방 교체시기가 다가와 중장기 수출도 늘어날 전망이다. 쿠웨이트 국영석유회사(KNPC) 벤더 등록으로 쿠웨이트·이란 등 중동 플랜트 수주 참여도 가능해졌다.

올해 다양한 신제품 출시와 플랜트형·매몰형 밸브 매출 증가, 해외 수출증가로 실적 개선이 기대된다. 올해 매출액은 580억원, 영업이익 65억원으로 전년대비 각각 16.0%, 150.0% 증가할 전망이다. 내년 예상 매출액과 영업이익은 올해보다 12.1%, 23.1% 각각 늘어난 650억원, 80억원이다. 2015년(3월 결산) 기준 유동비율 571%, 부채비율 30%로 안정적인 재무구조를 보유했다. 향후 3개년 시가배당률은 3%가 목표다.

최 연구원은 “향후 3년간 매출액과 영업이익 CAGR은 각각 20%, 30%를 제시했다”며 “업종 내 차별화된 성장성과 안정성을 감안하면 충분히 재평가가 가능할 것”이라고 전했다.

▶ 관련기사 ◀☞ 800% 화성인더급 흑자 터지는 1천원대 돌풍주!☞ 화성 봉담, 유럽풍 고급 아파트 동양 파라곤 첫선☞ 고영선 고용부 차관, 한미약품 화성공장 방문

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]환담 나누는 주형환 저출산고령사회위원회-곽재선 KG·이데일리 회장-손경식 한국경영자총협회 회...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061801115t.jpg)

![[포토] 굳은 표정 보이는 박세리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800970t.jpg)

![[포토] 총궐기대회 참석한 의사들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800807t.jpg)

![[포토]혜리 '예쁘네'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800637t.jpg)

![[포토] 정부-의료계 갈등에 환자만 고통](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800360t.jpg)

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)