[이데일리 이정현 기자] DB투자증권은

케이씨텍(281820)에 대해 “올해 반도체 장비 위주 실적 개선이 기대된다”고 진단했다. 투자의견은 ‘매수’, 목표가는 4만6000원으로 ‘상향’했다.

서승연 DB투자증권 연구원은 23일 보고서에서 “반도체 미세화로 CMP 공정의 중요도는 증대하고 있으며 스텝수 증가에 따른 케이씨텍의 반도체 장비, 소재의 수혜 역시 기대된다”며 이같이 밝혔다. 다만 “주요 고객사의 파운드리 증설 지연으로 파운드리향 CMP 장비 공급이 본격화되지 못하고 있는 점은 아쉽다”고 했다.

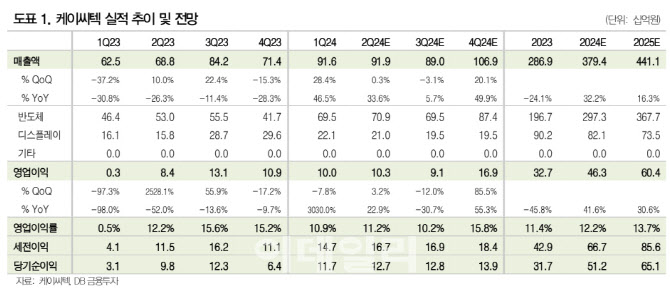

케이씨텍의 1분기 매출액은 전년동기대비 47% 증가한 916억원, 영업익은 3030% 증가한 100억원으로 시장 예상치를 상회했다. 반도체 장비 매출은 고객사의 투자확대로 전분기 대비 증가했다.

디스플레이 장비는 전분기에 이어 기공시된 삼성디스플레이향 장비 매출 인식이 지속됐다. 반도체 소재는 국내 고객사의 메모리 반도체 가동률 상승에도 불구하고 파운드리 부진으로 전분기와 유사한 수준을 기록한 것으로 추정된다. 다만 견조한 매출에도 불구하고 수익성은 원재료비, 인건비 상승으로 전분기 대비 하락했다.

올해는 반도체 장비 위주 실적 개선이 전망된다. 서 연구원은 “2분기에도 반도체 및 디스플레이 장비 위주 실적 증가가 예상되며 매출은 전년비 34% 증가한 919억원, 영업익은 23% 늘어난 103억원으로 전망된다”며 “올해 반도체 고객사의 선단 공정 위주 투자 확대로 매출은 전년비 3794억원, 영업익은 42% 늘어난 463억원이 예상된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)