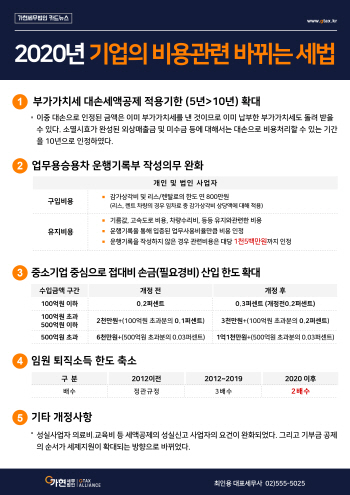

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

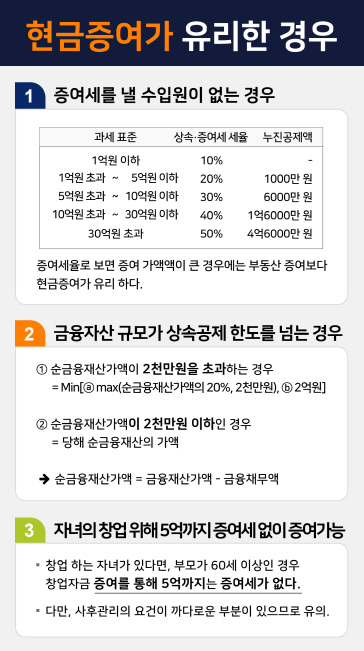

●현금 증여가 유리한 경우

1. 증여세를 낼 수입원이 없는 경우

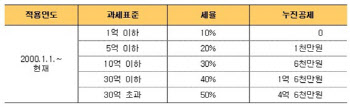

증여는 증여세를 현금으로 내야 한다. 증여가액이 큰 경우에는 증여세의 부담이 크다.

증여세의 세율로 보면 5억원 정도의 증여를 하게 되면 세율이 20%에 해당하고 증여세액은 누진 공제를 제외한 9000만원의 증여세가 나온다.

따라서 증여세를 낼 수입원이 없는 경우에는 부동산 증여보다 현금 증여가 유리하다.

2. 금융 자산의 규모가 상속 공제 한도를 넘는 경우

이를 역산하면 10억원 이상의 현금이 있는 경우에는 추가적인 현금이 있더라도 금융 재산 상속 공제의 한도에 벗어난다. 따라서 금융 재산 상속 공제를 벗어난 현금은 미리 증여를 하는 것이 유리할 수 있다. 금융 재산이 많은 경우에는 미리 증여를 고려하는 것도 상속세와 증여세가 절세될 수 있는 방법이다.

3. 자녀의 창업을 위해 5억원까지는 증여세 없이 증여 가능

창업을 하고자 하는 자녀가 있다면 부모가 60세 이상인 경우 창업 자금 증여를 통해 5억원까지는 증여세가 없다. 창업 자금 증여는 5억원을 넘어선 30억원까지 금액에 대해서는 10%의 낮은 세금을 부담하게 된다. 몇몇 업종 등의 제한이 있지만 이를 통해 창업 자금을 마련해 주는 것과 증여세를 절세하는 것은 유리한 세금의 혜택이다. 다만 10년 이상 사업을 유지해야 하는 등 사후 관리 요건이 까다로운 부분이 있으므로 유의하여야 한다.

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]종로학원, 의대 모집정원 확대, 2025 대입전략 설명회 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600262t.jpg)

![[포토]'시원하게 물놀이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600248t.jpg)

![[포토] 잠시나마 순국선열을 기리며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600105t.jpg)

![[포토]고사리 손으로 그리는 나라사랑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600209t.jpg)

![[포토]호국영령들을 기억하며](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600208t.jpg)

![[포토] 국립고궁박물관 수장고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600014t.jpg)