![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

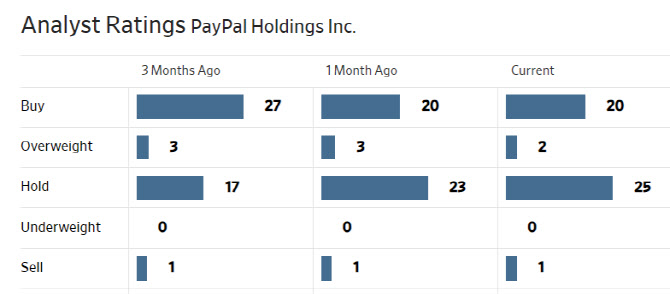

니시무라 카즈야 외에도 이달 들어 미즈호와 씨티그룹, 카나코드 제뉴이티, BMO캐피탈, JP모건 등이 목표주가를 하향 조정했고 DZ뱅크와 아구스 리서치, JMP증권 등은 투자의견을 ‘매수’에서 ‘중립’으로 낮추는 등 보수적 평가가 확산되고 있다.

|

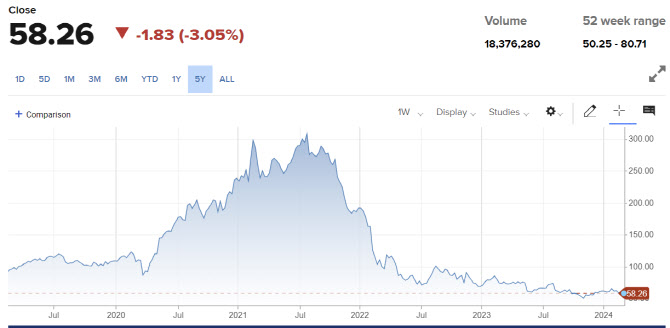

다만 코로나 펜데믹 이후 경쟁심화 및 성장 둔화 등으로 어려움을 겪으면서 2년 반 새 주가는 80% 넘게 급락했다.

|

회사 측은 “향후 몇 년 동안 수익성 있는 성장을 촉진하기 위해 비즈니스를 변화시키고 있다”며 “올해는 장기적인 성공을 위해 페이팔을 새롭게 포지셔닝하는 데 초점을 맞출 것”이라고 강조했다.

니시무라 카즈야는 “회사 측이 밝힌 것처럼 올해는 새롭게 포지셔닝하기 위한 계획을 실행하는 해”라며 “비즈니스 개선이 실적에 반영되기까지 시간이 걸릴 것”이라고 분석했다. 따라서 주당순이익(EPS)의 중기적 성장 잠재력을 평가하기 어렵다는 설명이다. 그는 “거래 마진 규모가 명확한 성장 궤도로 복귀하고 투자 확대 효과가 검증돼야 평가가 가능할 것”이라고 말했다.

페이팔은 최근 개선된 결제 프로세스를 공개하고 페이팔 앱을 업데이트 하는 등 변화를 주고 있다.

니시무라 카즈야는 “페이팔이 올해 실적 가이던스를 보수적으로 제시한 것으로 판단되지만, 현 상황에서 주가가 급격히 상승할 것이라 확신하기에는 한계가 있다”고 판단했다.

반면 일각에서는 지난해 페이팔의 결제규모(총 결제량)가 전년대비 13% 증가한 1조5000억달러를 기록했다는 것은 여전히 성장하고 있다는 증거이며 수백만개의 소비자 계정과 수백만개의 판매자(가맹점)를 확보한 강력한 네트워크 효과 등을 고려할 때 지금이 매수 기회란 주장도 나온다. 특히 작년 초 이후 나스닥 평균 주주 수익률이 51%를 기록했지만 페이팔은 여기서 소외됐고, 순현금 규모가 60억달러에 달하는 등 뛰어난 재무 안정성 등을 고려할 때 가치평가 측면에서 투자 매력이 크다는 평가다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]빅결 '샷이글 기쁨의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100608t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]이수진 '첫 타구는 문제없지'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100636t.jpg)