![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

국내 내로라하는 기업들이 의기투합한 티빙을 두고 증권가에서는 티빙 기업가치가 2조원을 넘어서는 것은 물론 2년 안에 동종업계 경쟁자인 웨이브 가입자마저 따라잡을 것이라는 관측을 내놓고 있다. 반면 넷플릭스를 비롯해 디즈니 등 글로벌 콘텐츠 공룡들이 투자를 확대하고 있어 티빙의 성장세가 지속할지는 지켜봐야 한다는 반론도 나온다.

|

업계에서는 최근 티빙이 더 많은 오리지널 콘텐츠 투자를 위해 수천억 규모의 자금 유치에 나섰다는 점을 주목하고 있다. 실제로 티빙은 상반기 △당신의 운명을 쓰고 있습니다 △마녀 식당으로 오세요 △유미의 세포들 △환승 연애 등 본격적인 오리지널 콘텐츠 투자에 나선 상황이다.

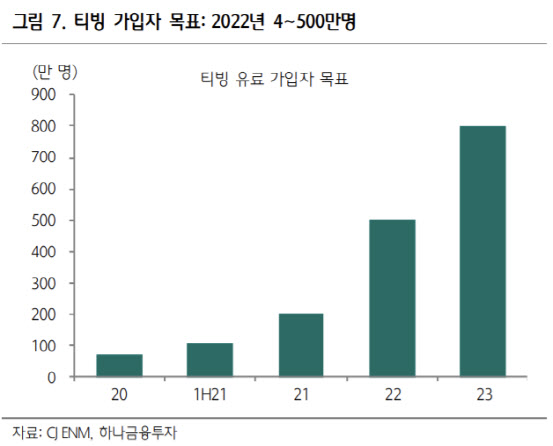

이를 발판 삼아 올해 티빙 가입자 200만명은 충분해 보이며 2022년 말 기준 400만~500만명 수준이 될 것이라는 게 하나금투 측 설명이다. 이 경우 ARPU(가입자당 평균매출) 7000원으로 가정할 때 2023년 티빙 매출액은 3000억원 이상이 된다는 설명이다.

이기훈 하나금융투자 연구원은 “현재 글로벌로 확산하는 K콘텐츠 여파로 티빙의 가치가 높아질 수 밖에 없으며 산업 밸류에이션 기반인 PSR(주가매출비율) 기준 8~10배 적용 시 최소 2조원 이상은 가능하다”며 “티빙이 최소 2년 내 웨이브의 가입자를 따라 잡을 것이다”고 분석했다.

|

무엇보다 외국계 자본으로 제작한 콘텐츠가 그동안 국내 제작사가 해내지 못했던 창작의 자유를 한 단계 끌어올렸다는 점은 티빙을 비롯한 국내 OTT에 있어서도 과제로 꼽히고 있다.

김회재 대신증권 연구원은 “티빙의 초기 성과는 긍정적이지만 11월 디즈니 플러스의 한국 상륙과 이에 대응하기 위한 넷플릭스의 오리지널 컨텐츠 확대, 웨이브, 시즌 등 국내 OTT도 투자를 확대 중이어서 티빙의 성과가 지속될지는 조금 더 지켜봐야 할 것으로 판단한다”고 말했다.

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)