![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

허들 낮춘 금융당국, 증권사 과열 경쟁

CFD는 주식이 없어도 기초자산에 레버리지를 일으켜 투자할 수 있는 장외 파생상품 거래다. 진입할 때와 청산할 때 차액을 현금으로 결정하는데, 최대 2.5배 레버리지(차입) 투자를 할 수 있다. 가령 증거금 1억원이 있다면 2억5000억원어치 주식을 매매할 수 있다. 원래 가격의 40%만 갖고서도 투자할 수 있는 셈이다.

CFD는 레버리지를 일으키는 상품이라 ‘선수’들에게만 허용돼 온 거래였다. 하지만 금융위원회는 2019년 11월에 개인 전문투자자 자격 허들을 대폭 낮췄다. 모험자본을 보다 수월하게 공급하겠다는 취지다. 애초 5억원 이상이었던 금융투자상품 잔고 기준은 5000만원 이상으로 10분의 1 수준으로 낮아졌다. 소득 기준도 낮췄다.

규제 완화로 증권사들 경쟁은 더 치열해졌다. 2015년 교보증권을 시작으로 2019년 키움증권과 하나증권, DB금융투자가 CFD 서비스에 뛰어들었다. 2020년 신한·유진·한국투자증권, 2021년 NH·메리츠·삼성증권 등이 국내주식 CFD 서비스를 시작했다. CFD 수수료가 일반 주식거래보다 높기 때문에 증권사들은 새로운 먹거리라며 상품 판매에 나섰다.

CFD가 효과적 절세 수단이 될 수 있다는 점도 자산가들의 관심을 끌었다. 해외 주식을 직접 투자할 때는 양도세 22%를 내야 한다. 하지만 파생상품인 CFD를 통해 거래할 때는 11%로 과세 부담이 절반 수준이기 때문이다.

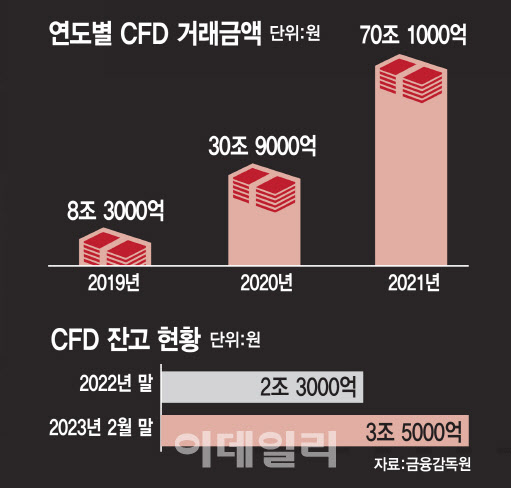

금융당국이 CFD 거래 허들을 낮추면서 시장 규모도 급격히 커졌다. 금융감독원에 따르면 연도별 CFD 잔고는 작년 말 2조3000억원에서 올해 3조5000억원(2월말 기준)으로 50% 넘게 급증했다. CFD 거래 규모도 2020년 30조9000억원에서 2021년 70조1000억원으로 2년간 두 배 넘게 뛰었다.

|

◇주가하락 부추기고 깜깜이 정보…관리 사각지대

문제는 CFD 거래가 변동성 장세에 취약하다는 점이다. 증시가 호황일 때는 신용융자를 통해 레버리지를 일으켜 증시 상승에 힘을 실을 수 있다. 하지만 하락장에는 반대매매를 촉발시켜 주가 급락을 부추기는 방아쇠가 될 수 있다.

누가 CFD 거래를 했는지 파악하기 어렵다는 점도 주가조작에 악용된 이유로 꼽힌다. 국내 증권사는 헤지(위험 분산)를 위해 외국계 증권사와 계약해 CFD를 거래하기 때문이다. 일례로 키움증권 전문투자자인 ‘한국인’ 고객이 CFD 계좌를 통해 주문을 내면, SG증권이 최종 거래 주문을 넣어 ‘외국인’으로 잡힌다. 특정 종목에 외국인 수급이 몰린 것처럼 보여 투자 판단에 혼란을 줄 수 있는 셈이다.

누가 투자하는지 알 수 없다는 맹점에도 CFD 자료는 한국거래소에서 집계하지도 않는다. 투자 주체가 외국인으로 잡히기 때문에 자본시장법상 지분 공시 의무가 없고, 장내가 아닌 장외 파생상품이라는 이유에서다.

주식이 없어도 투자할 수 있다 보니 금융당국은 어떤 종목에서 CFD 거래가 이뤄지는지 제대로 감독할 수도 없다. 관련해 금감원 관계자는 “시세조종이 가능했던 배경에는 레버리지 효과를 일으키는 CFD 거래 구조의 영향도 있었다”며 “이번에 문제의 본질인 CFD 리스크 관리가 불가피하다”고 지적했다.

김주현 금융위원장은 지난 27일 기자들과 만나 “거래소뿐 아니라 금감원, 검찰과 협의해서 (주가조작 사건 처리를) 추진하고 있다”며 “수사를 정확히 해야 하기 때문에 수사 결과에 따라 제도보완 필요성이 나오면 당연히 할 것”이라고 말했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)