![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

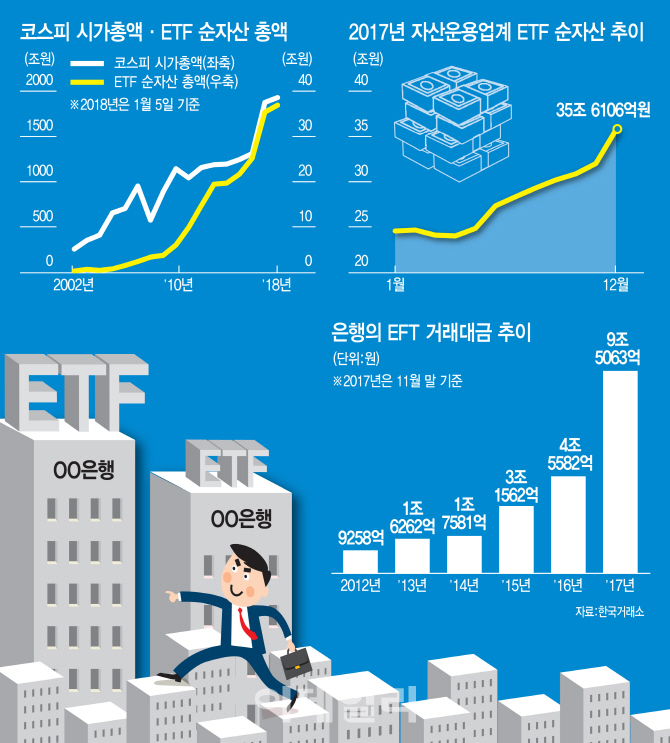

일반 펀드에 비해 저렴한 보수와 편리한 거래방식으로 최근 투자자 사이에 인기가 높은 ETF가 양적 성장에 비해 질적 측면에서 문제가 많다는 지적이 끊이지 않고 있다. 특히 은행을 중심으로 상당수 판매사들이 `수수료 폭리`를 취하는가 하면 변동성 높은 상품 위주로 판매하고 있어 단기 투자를 조장하고 회전율만 높이고 있다는 지적이 제기되고 있다.

덩치 커진 ETF 시장…판매사는 장삿속만

ETF는 증권계좌만 있으면 개인이 적은 비용으로 손쉽게 사고 팔수 있는 상품이다. 최근에는 증시 활황 장세와 함께 운용사들이 내놓는 상품 라인업도 다양해지면서 선택의 폭이 더욱 넓어지고 있다. 이 덕분에 국내 ETF 시장 규모는 빠르게 커지고 있다. 업계 1위인 삼성자산운용이 출시한 ETF 상품의 순자산 합계는 지난해 12월 말 기준 18조8000억원을 기록하며 12조2000억원이었던 1월 말에 비해 50% 넘게 급증했다.

은행을 통한 ETF 신탁 판매도 가파르게 늘고 있다. 2012년만 해도 9258억원에 그쳤던 ETF 거래대금은 지난해 9조원을 넘어설 정도로 급증했다. 보수적 투자자로 꼽히는 은행 고객들이 증시 활황 속에 ETF를 통해 일정 부분 주식형 자산을 늘려가고 있는 것이다. 일각에서는 부동산에서 빠져나온 자금이 은행을 통해 ETF로 유입되고 있다는 해석도 나온다.

실제로 시중은행들은 ETF 신탁으로 평균 1% 넘는 높은 수수료를 떼어가고 있다. 개인이 증권사 HTS를 통해 ETF를 매매할 경우 증권거래세(0.3%)가 면제되고 보통 0.015%의 수수료가 부과되는 점을 감안하면 수십배에 달하는 폭리를 취하고 있는 것이다. 주요 고객은 주식투자 경험이 많지 않은 중장년층의 자산가들이다.

한국거래소 관계자는 “ETF는 일반 펀드와 달리 개인이 시장 내에서 자유자재로 사고팔수 있는 상품”이라며 “코스피200을 추종하는 ETF 하나만 편입한 상품에도 수수료 1%를 내는 것은 합리적인 투자 행위가 아니다”고 지적했다.

지방銀도 가세해 “ETF 회전율 높여라”

은행권에서 ETF 신탁은 효자상품으로 불린다. 만들기 쉽고 수수료도 높기 때문이다. ETF신탁 수수료는 평균 1%대로 일반적인 공모펀드에 비해 높다. 이렇다 보니 은행들의 ETF 신탁 판매에 경쟁이 가열됐고 이 과정에서 불건전한 판매 행태가 만연하고 있는 지경에 이른 것이다.

무엇보다 일부 은행들이 시장 수익률 대비 2배 수익률을 추종하는 레버리지 ETF나 반대 흐름에 베팅하는 인버스 등을 집중적으로 팔며 회전율 높이기에 급급하고 있는 양상이다. 이들 상품은 변동성이 크고 위험도도 높아 보다 신중한 투자가 요구되지만 판매사 입장에서는 단기 투자를 유도해 회전율을 높일 수 있는 수단이 된다. 판매를 맡고 있는 은행 직원들의 전문성 부족에 대한 논란도 끊이지 않고 있다. 판매에만 열을 올리다보니 상품 위험 안내나 수익률 관리 등이 미비하고 소홀한 경우가 많다는 것이다.

이렇자 업계에서는 불필요한 수수료 지출을 줄이고 투자 손실을 최소화하기 위한 투자자 보호 장치가 필요하다는 지적이 제기되고 있다. 운용업계 관계자는 “일부 은행들이 투자기간이 상대적으로 짧은 레버리지 ETF에 집중해 수수료 수익 올리기에 급급한 행태를 보이고 있다”며 “과도한 회전율을 유발하려는 판매 방식은 바람직하지 않다”고 언급했다.

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)