![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

논란의 발단은 카드사 순이익이 회계기준에 따라 엇갈리면서다. 금감원은 ‘여신전문금융업감독규정’에 따라 올 상반기 8개 국내 카드사의 순이익이 8101억원으로 전년 동기(5370억원) 대비 50.9%(2731억원) 증가했다고 발표했다. 앞서 한국채택국제회계기준(IFRS)에 따라 카드사가 제출한 반기보고서 합산 실적은 전년 동기(1조4191억원) 대비 31.9% 감소한 9669억원이었다. 감독규정상 순이익은 전년 대비 개선됐고, IFRS 기준상 순이익은 악화한 것.

이에 올 연말 카드 수수료 인하를 압박할 근거로 활용하기 위해 금감원이 뒤늦게 의도적으로 개선된 실적치를 내놓은 것 아니냐는 의혹이 제기됐다.

금감원은 이에 대해 “2011년 IFRS 도입 이전부터 일관되게 감독규정에 따라 정기적으로 발표하고 있다”며 “지난해 대손충당금 적립기준이 IFRS 기준에 비해 감독규정이 강화되면서 IFRS 기준과 증감의 차이가 커 IFRS 순이익 관련 정보도 추가로 기재했다”며 의도를 가진 것은 아니라고 반박했다. 실제 2017년 이전에는 감독규정과 IFRS에 따른 실적치가 큰 차이를 보이지 않아 과거에는 이같은 논란은 제기되지 않았다.

금감원은 2014년 대비 2017년 카드사 순이익이 악화한 배경으로 마케팅 비용의 증가를 지적하며 세부 내역을 공개했다. 카드사 마케팅 비용이 2014년 4조1142억원에서 2015년 4조8215억원(17.2%), 2016년 5조3408억원(10.8%) 2017년 6조724억원(13.7%)으로 꾸준히 늘어난 것이 순이익 악화의 배경이라는 지적이다. 즉 카드사들이 외형경쟁에 치우쳐 비용절감 노력을 하지 않은 탓에 수익성이 악화했다는 논리다.

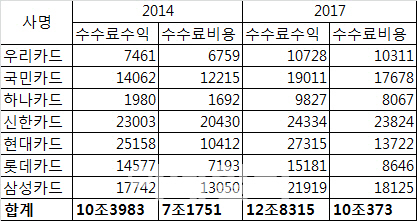

실제 이 기간(2014~2017년) 이데일리가 7개 전업카드사의 사업보고서를 별도 집계한 결과 카드매출에 따른 수수료 수익은 10조3983억원에서 12조8315억원으로 2조4332억원 증가했다. 이 기간 마케팅 비용 등이 포함된 수수료 비용 역시 7조1751억원에서 10조373억원으로 2조8622억원 증가했다. 이는 수익이 늘어나면서 비용도 함께 늘었다는 의미다. 즉 마케팅 비용이 늘어난 것은 수익이 늘어난데 따른 자연 증가도 한 원인일 수 있다는 해석이 가능하다. 아울러 수수료 비용 증가율(39.8%)이 수익 증가율(23.4%)을 앞질렀는데, 이는 수수료율 감소도 원인이 될 수 있다.

그러나 금감원의 발표만 놓고 보면 수익성 악화는 오로지 마케팅 비용의 증가가 원인이다. 마케팅 비용은 별도 공시되지 않는다. 투자자 등 시장 참가자들은 알 수 없는 정보를 쥔 금감원이 일부 정보만 특정 시기에 발췌 공개하는 것이 의도성을 띄지 않은 것인지 의문이 남는 대목이다.

![[포토]한진선 '밝은 손인사로 홀아웃'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000700t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]박단유 '미소로 출발하는 첫 홀'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100039t.jpg)