[이데일리 김윤지 기자] 이현승 KB자산운용 대표는 금융투자업계 발전을 위해 디폴트 옵션(사전지정운용제도) 도입이 시급하다고 제언했다. 늘어나는 평균 수명으로 노후 대비와 퇴직연금의 중요성이 날로 부각되는 만큼, 수익률을 끌어올릴 수 있는 장치가 필요하다는 의미였다. KB운용도 2006년 첫 설정돼 설정액 1조원이 넘는 ‘KB퇴직연금배당40(채권혼합)’ 펀드, 글로벌 운용사인 뱅가드와 업무 협약을 체결한 타깃데이트펀드(TDF) 등을 운용하고 있다.

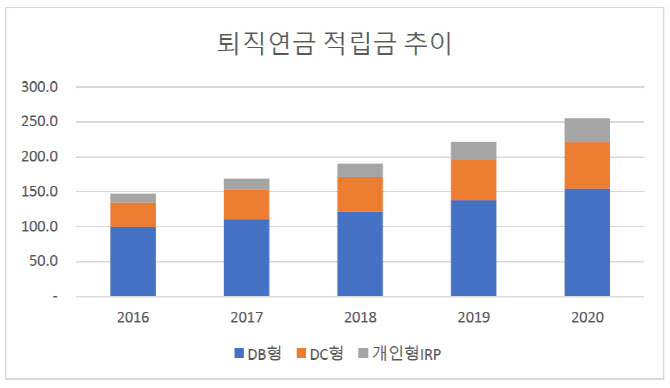

| | 제공=금감원·고용노동부(단위=조원) |

|

확정기여(DC)형 퇴직연금 디폴트 옵션은 가입자가 운용지시를 내리지 않을 경우 금융사가 가입자 투자 성향에 맞춰 알아서 굴려주는 제도다. 금융감독원·고용노동부에 따르면 지난해 말 퇴직연금 적립액은 255조5000억원으로, 2016년 대비 73.83% 성장했다. 같은 기간 사용자(회사)가 책임지는 확정급여(DB)형의 규모는 67.76%에서 60.24%로 감소했으나 DC형은 23.81%에서 26.29%로 성장하는 추세다.

문제는 적어도 임금상승률 이상 수익률을 올려야 DC형이 DB형보다 유리한데, DC형 가입자 10명 중 9명은 무관심이나 무지, 원금 손실에 대한 우려로 인해 펀드와 같은 실적 배당형이 아닌 은행 예금 등 원리금 보장형에 돈을 묶어 놔 수익률이 저조하다는 점이다. 예금 금리는 0~1%대에 불과하지만 주가는 치솟았던 지난해의 경우 기회 손실이 발생할 수밖에 없다. 지난해 DC형 가입자의 평균 수익률은 3.47%에 불과했다.

업계에서는 디폴트 옵션 도입에 원리금 보장형 상품 포함 여부를 두고 논의가 한창이다. 퇴직연금의 안정성을 위해 원리금 보장 상품이 포함돼야 한다는 주장과 그렇게 되면 지금과 같은 문제가 되풀이돼 실익이 없다는 반박이 충돌하고 있다. 이 대표는 운용업계에 대한 신뢰 회복으로 귀결되는 문제로 볼 수 있다고 말했다.

그는 “늘어난 평균 수명에 정년이 연장되더라도 근로 소득으로 한계가 있고 지금 같은 저금리 상황에선 최후의 보루 격인 퇴직연금에 대한 관리가 특히 중요하다”면서 “실적 배당형에 투자하면 시장이 부진할 때 원금을 잃을 수 있다는 불안감이나 우려가 형성돼 있는데, 실적 배당형 상품에 대한 신뢰를 확보한다면 해결될 수 있는 논의”라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 이준석 '스폰서대회 우승에 진심'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600212t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)