[이데일리 권효중 기자] 한화투자증권은 17일

티케이케미칼(104480)에 대해 올 하반기 해운주 기피 현상 등으로 인해 주가가 하락한 바 있지만 내년 컨테이너 운임 강세를 통한 이익 회복세 등을 고려하면 밸류에이션상 매력이 유효한 구간을 맞을 것이라고 평가했다. 투자의견과 목표주가는 따로 제시하지 않았다.

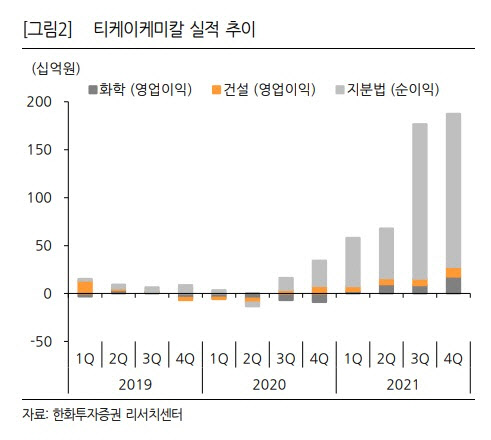

티케이케미칼은 화학과 건설이라는 본업과 더불어 자회사를 통해 해운, 건설, 하이패스 등에서 이익을 내고 있는 기업이다. 전우제 한화투자증권 연구원은 “컨테이너와 벌크 운임의 강보합 및 고가의 계약 비중이 늘어나고 있어 지분법상 이익이 기대되고 있으며, 화학 역시 코로나19 이후 의류 수요 개선과 더불어 2022년에는 아파트 분양 수익 인식이 본격화되는 만큼 내년 증익 가능성이 높다”고 평가했다.

티케이케미칼은 하반기 해운주의 약세와 더불어 덩달아 주가 하락을 겪은 바 있다.

HMM(011200)이 산업은행의 영구채 전환과 컨테이너 운임 ‘피크아웃’에 대한 우려에 급락하자 티케이케미칼 역시 영향을 받았다. 자회사인 SM상선의 기업공개(IPO)가 이러한 여파로 11월 예정이었던 것이 잠정 연기된 것이다.

다만 이는 오히려 호재로 작용할 수 있다는 판단이다. 전 연구원은 “컨테이너 운임이 강세인 이상 SM상선 IPO는 늦출수록 유리하다”라며 “SM상선의 경우 올해 기준 예상 주가수익비율(PER)이 1.3배에 불과한 만큼 상장 시 수천억원대의 자산 재평가와 구주 매출을 통한 현금 확보가 기대된다”라고 평가했다.

이에 현재 저평가 상태인 주가를 주목할 만하다는 조언이다. 김병기 대표이사는 지난 7월 취임 이후 이달 1일 2만주의 장내 매수를 공시하며 “책임경영의 일환이자 저평가라는 판단에 따른 매수”라고 설명했다. 전 연구원은 “티케이케미칼의 주가는 올해 기준 PER 1.34배, 내년 기준 1.25배로 매우 저평가된 상태”라며 “향후 SM상선의 IPO 시의 구주매출, 연결 편입 등을 기대할 수 있을 것”이라고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]강지선 '장타자의 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200001t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]한진선 '조준은 우승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100002t.jpg)