[이데일리 이정현 기자] IBK투자증권은

CJ(001040)에 대해 “상승 모멘텀이 훼손됐거나 소멸되지 않았다”고 판단했다. 투자의견은 ‘매수’, 목표가는 13만 원으로 ‘상향’했다.

김장원 IBK투자증권 연구원은 13일 보고서에서 “비상장자회사 CJ올리브영의 가치를 좀 더 높게 봐도 될 것 같고, 지주를 주목할 시간도 아직은 여유가 충분하다”며 이같이 밝혔다.

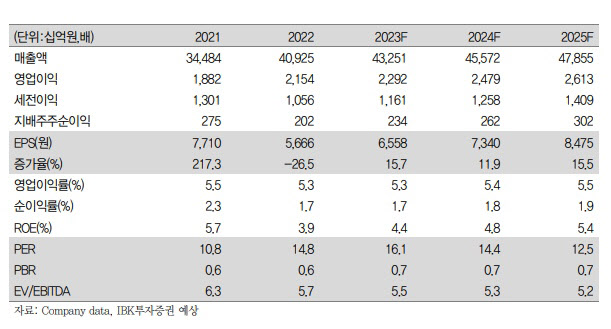

CJ의 지난해 연결 매출은 전년대비 18.7% 증가했으며, 영업이익은 14.5% 증가했다. 대외 환경 악화에 따른 광고 매출 부진과 콘텐츠 제작비 확대로 영업이익이 53.7% 감소한 CJ ENM을 제외한 대부분의 연결 종속기업이 개선된 가운데 비상장자회사 CJ올리브영이 도드라졌다. 매출은 2조7775억 원, 영업이익 2745억 원, 순이익 2081억 원으로 전년대비 31.7%, 97.5%, 117.0% 증가했다.

김 연구원은 “온라인에 이어 오프라인도 거리두기 해제로 회복하고, 상품경쟁력을 앞세워 수익성이 개선됐다”며 “자산매각의 일회성요인을 제외할 때 적자가 지속되던 CJ푸드빌도 매출이 19.2% 증가하고, 영업이익과 순이익 모두 흑자 전환하는 의미있는 실적 개선을 이뤘다”고 평가했다.

2022년말부터 CJ 주가는 강세를 보인 반면 자회사는 약세였다. 김 연구원은 “주력 상장계열사의 주가가 약세임에도 지주회사가 강한 것은 지주에 귀속되는 가치가 커지거나, 양사간에 상반된 투자전략을 예상해 볼 수 있다”며 “CJ올리브영을 중심으로 비상장자회사의 가치가 돋보였기 때문에 지주에 관심이 쏠렸다”고 말했다.

CJ의 주가 상승 모멘텀은 여전히 유효하다는게 IBK투자증권의 판단이다. 김 연구원은 “비상장자회사의 가치가 올라오는 것을 반영해 작년말 투자의견을 매수로 상향했고, 반응속도는 예상보다 빨랐다. 그 이유는 저평가였다”며 “제시했던 목표주가를 상회한 지금도 적정한 가치를 찾아가는 중”이라 했다.

이어 “비상장자회사 CJ올리브영의 가치를 좀 더 높게 봐도 될 것 같고, 지주를 주목할 시간도 아직은 여유가 충분하다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]한진선 '밝은 손인사로 홀아웃'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000700t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]이지영,윤두상 '콤비로 밝은 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000706t.jpg)