![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

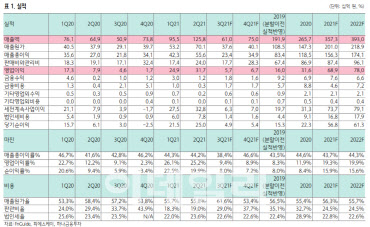

김경민 연구원은 “피에스케이의 특징이자 장점은 연내 매출의 절반 가까이에 해당되는 금액이 해외 고객사로부터 발생한다는 것”이라며 “상반기에는 국내 고객사 매출 비중이 상대적으로 높고 3분기에는 해외 매출 비중이 더 커질 것”이라고 예상했다.

김 연구원은 “건식 세정장비 장비는 2015년 이후부터 매출이 발생하기 시작했는데 올해 고객사 다변화가 가시적인 이유는 고객사의 전공정 패턴 미세화(20nm 미만 소자), 무역 분쟁 환경에서의 벤더 다변화 수요에 부합하기 때문이다”며 “Dry strip 또는 Dry cleaning 대비 신제품에 해당하는 웨이프 식각장비(Bevel Etch)의 경우, 고객사의 평가가 순조롭게 진행되고 있다”고 전했다.

그는 “Bevel Etch 장비는 2017년부터 개발이 이뤄졌고, Dry cleaning 장비와 마찬가지로 20nm 미만 소자에서의 엣지 엔지니어링을 위한 솔루션을 제공한다”며 “미세 패턴 소자에 적합한 만큼, 양산 장비로 적용되는 경우에 고객사의 신규 팹에서부터 사용될 가능성이 크다”고 진단했다.

김 연구원은 “매출로 잡히는 장비의 포트폴리오 변화에 따라 이와 같은 추정치를 상회할 수도 있을 것으로 기대된다”며 “기업 분할 이후 당시 신규 개발하던 장비에 관한 연구개발비 중에서 상당한 규모의 금액이 2019~2020년에 이미 원가에 반영됐기 때문”이라고 판단했다.

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]진성용 '버디는 박수로 축하'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600600t.jpg)