![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

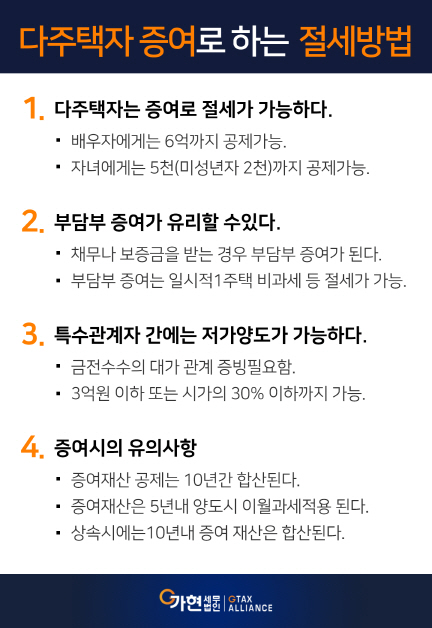

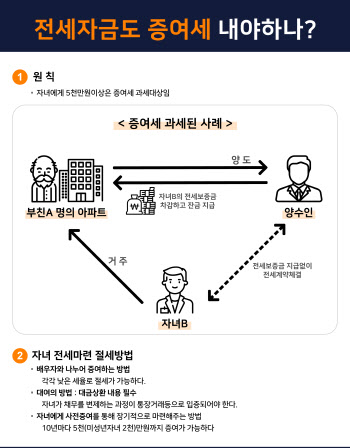

① 다주택자는 증여로 절세가 가능하다.

증여는 배우자나 자녀 또는 직계존속에게 증여할 수 있다.

배우자에게 하는 증여는 10년간의 증여한 금액을 합하여 6억원까지 증여가 가능하다. 다주택자가 배우자에게 증여하는 경우는 1명이 다주택을 소유하는 것보다 유리하다. 특히 종합부동산세는 부부간의 재산에 대하여 각각 과세되며 1명당 6억까지 공제를 하여 주므로 증여만 하여도 종합부동산세를 절감할 수 있다. 또 향후 양도소득세 절감 측면에서도 증여가액이 취득가액이 되어 유리할 수 있다.

자녀에게 하는 증여는 5천만원(미성년자 2천만원)까지 증여세를 내지 않는다. 이 이상의 금액에 대해서는 증여세를 부담하게 된다. 30세 이상이거나 결혼을 통해 세대가 분리된 자녀에게 하는 주택의 증여는 자녀가 1세대 1주택이 되는 경우 향후 양도소득세를 비과세로 줄일 수 있으므로 증여가 유리하다. 증여세는 누진구조로 되어 있어 결혼한 자녀라면 손주와 배우자까지 분산 증여하는 경우 각각 받은 사람별로 공제를 받을 수 있어 더욱 효과가 크다.

② 특수관계자에 대한 증여는 채무를 같이 주는 경우 유리할 수 있다.

4억원의 채무에 해당하는 부분은 원래는 본인이 갚아야 할 채무였다. 이 채무를 자녀에게 넘겨준 것으로 대가 관계가 있다고 본다. 즉 채무 만큼은 양도를 한 것이다. 따라서 이 부분은 양도소득세가 과세 된다. 취득가액이 비교적 높거나 일시적 1세대 1주택 비과세 규정 등을 활용한다면, 양도소득세가 과세되는 편이 전체의 세금을 줄일 수 있으므로 부담부 증여는 유리할 수 있다. 그러나 매번 그런것은 아니므로 전문가와 상담이 필요하다.

부담부 증여 시에는 채무를 받은 자녀가 자력으로 변제하였는지 사후관리하므로 채무의 변제방법까지 유의하여야 한다.

③ 특수 관계자 간의 매매 저가양도도 가능할까?

④ 가족간 증여시의 유의사항 세가지

첫째, 증여재산은 기본공제가 되지만 증여 시에는 10년간 증여한 가액이 합산된다. 따라서 10년 이내 증여한 재산이 있다면, 합산하여 과세되므로 다른 증여재산이 있는지 확인한다.

둘째, 가족 간 증여한 자산은 5년 내에 양도 시에는 이월과세가 적용된다. 따라서 증여 이후에 갑자기 자산을 처분하게 되면 생각보다 많은 양도소득세가 나올 수 있으므로 유의하여야 한다.

셋째, 증여자가 고령인 경우 상속세도 유의하여야 한다. 상속 시에는 상속인에 대하여 사망일로부터 10년 내 증여한 재산가액에 대해 상속세 계산 시에 합산된다. 상속인이 아닌 사위나 며느리 손주 등은 5년까지 합산된다. 경우에 따라서 손주 등에게 같이 증여하는 것은 바람직하다. 고령자는 부모님의 건강이 나빠지기 전부터 미리 증여 계획을 세워야만 상속재산에 합산되지 않는다.

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)