[이데일리 양희동 기자] 키움증권은 19일

이수페타시스(007660)에 대해 장기간 적자로 인해 기업가치를 훼손했던 엑사보드와 중국 법인 리스크가 해소됐다고 평가했다. 글로벌 2위 경쟁력을 가진 고다층 MLB 전문 업체로 거듭났고, 역사적 최고 수준의 수주가 이어지고 있어 실적 가시성이 높다는 분석이다. 투자의견이나 목표주가는 제시하지 않았다. 이수페타시스의 현재 주가는 지난 18일 종가 기준 3830원이다.

김지산 키움증권 연구원은 “장기간 기업가치를 훼손했던 엑사보드와 중국 법인 리스크가 해소됨에 따라 기업가치 재평가가 필요해 보인다”며 “실적 개선 속도가 예상보다 빠르고, 연간 400억원 이상의 영업이익을 실현할 수 있는 체질을 갖췄다고 판단된다”고 짚었다.

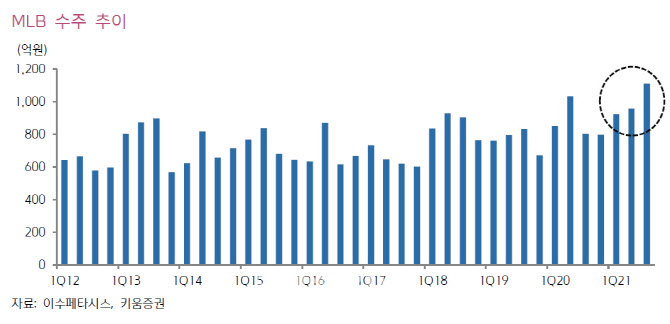

이수페타시스는 주력인 MLB가 역대 최고 수준의 수주 성과를 이어가고 있다는 평가다.

김지산 연구원은 “선진시장 통신 인프라 투자가 확대되는 과정에서 미국 정부의 중국산 통신장비 배제 기조에 따라 중국산 MLB를 대체하는 수요가 증가하고 있다”며 “데이터 전송속도 고속화 추세와 함께 고부가인 VIPPO 제품 수요가 확대되고 있다”고 설명했다.

이수페타시스에게 5G 무선 기지국 시장도 새로운 기회가 될 것이고, 국내외 주요 고객들에게 품질 승인 절차를 진행하고 있다.

김 연구원은 “중국 후난 법인이 체질 개선에 성공하면서 흑자 기조에 정착한 점이 긍정적이다”라며 “미주 고객 대상 중다층 MLB 매출이 지속적으로 증가하고 있으며, 로우테크 제품에서 스탠더드테크 제품으로 고도화를 추진하고 있다”고 전했다. 이어 “HDI와 연성PCB 사업(엑사보드) 철수에 따라 MLB 전문 업체로 거듭났고, 수주 동향에 따라 실적 가시성이 높아졌다”며 “글로벌 2위 고다층 MLB 업체로서 VIPPO, IVH 공법 등 앞선 제조 기술을 바탕으로 주요 통신장비 업체들 내 입지가 확고하다”고 덧붙였다.

이수페타시스의 3분기 영업이익은 150억원(QoQ 32%)으로 시장 예상치를 넘어서는 동시에 전분기 대비로도 큰 폭의 개선세를 이어갈 전망이다.

김 연구원은 “유상증자를 진행하고 있어 재무구조 개선에 따른 수주 경쟁력 향상과 VIPPO 도금 공정 등 병목 공정 증설에 따른 매출 기반 확대 효과가 기대된다”고 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]문정민 '2승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600410t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]문정민 '2승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600417t.jpg)