![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

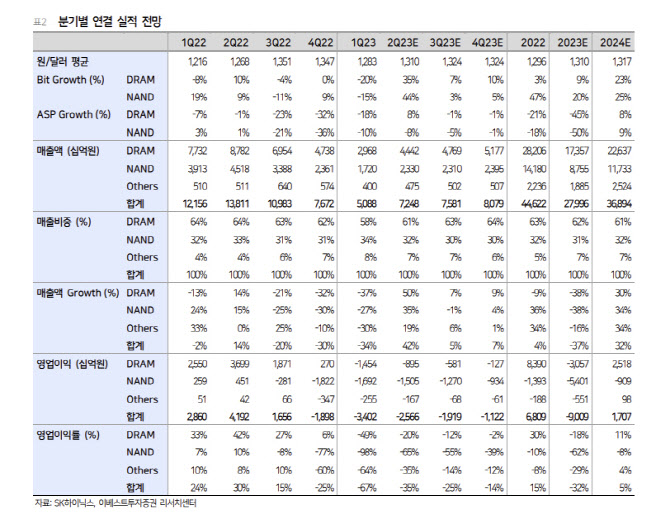

이베스트투자증권은 2분기 SK하이닉스 매출액이 전 분기 대비 42% 증가한 7조 3000억원, 영업손실은 2조 6000억원 수준으로 컨센서스를 상회할 것으로 봤다.

남대종 이베스트투자증권 연구원은 “비트그로스가 경쟁사대비 큰 폭으로 증가했는데 이는 경쟁사의 지정학적 리스크 증가와 중국 스마트폰 업체들의 주문 증가에 기인한다”며 “DRAM 평균판매단가(ASP)가 상승한 것은 DDR5 비중이 급격히 증가하면서 제품 믹스가 개선된 영향 때문”이라고 평가했다.

그는 “다만 아쉬운 점은 서버 수요 회복은 여전히 더딘 것으로 파악된다는 것”이라며 “재고자산평가손실 규모도 전분기대비 축소된 것으로 추정한다”고 밝혔다.

이어 “HBM의 생산 비중은DRAM에서 낮은 한 자릿수 이지만 매출 기준으로는 두 자릿수를 차지함에 따라 매출 성장에 기여하고 있다”며 “향후 전체 실적이 개선되기 위해서는 수요의 개선이 필수적이고 이로 인한 메인스트림 제품들의 물량 확대, 가격 상승이 동반되어야 할 것”이라고 평가했다.

그는 “2024년 연간 예상 실적 매출액 36조 9000억원(+32% YoY), 영업이익 1조 7000억(흑자전환) 기준 P/B 밸류에이션이 과거 역사적 고점에 도달함에 따라 투자의견을 홀드로 하향한다”며 “당분간 트리밍과 트레이딩이 적절한 전략인 것으로 판단한다”고 평가했다.

|

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토] 최경주 '호쾌한 샷으로 선두 쟁취'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700142t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)