[이데일리 김소연 기자] SK증권은 13일

셀트리온(068270)에 대해 램시마Ⅳ가 3분기에도 성장세 견인을 이어갈 것으로 전망했다. 환율 상승 효과에 양호한 이익 성장세가 이어질 것으로 봤다. 글로벌 매크로 변수에 목표주가를 30만원에서 27만원으로 하향 조정했다. 투자의견 ‘매수’를 유지했다. 현재 셀트리온 주가는 12일 기준 16만4500원이다.

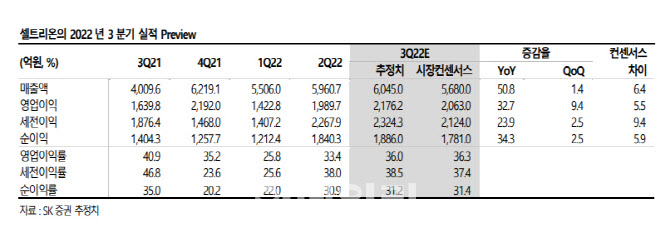

이달미 SK증권 연구원은 이날 보고서에서 “3분기 셀트리온 실적은 매출액 6045억원, 영업이익 2176억원을 전망한다”며 “시장 컨센서스와 유사한 실적 시현이 예상된다”고 말했다.

이어 “지난 9월말 기준 셀트리온이 공시한 3분기 단일판매공급계약은 총 4105억원, 이는 원료의약품(DS)만 포함된 금액이다. 완제의약품(DP)까지 포함하게 되면 지난 2분기와 비슷한 수준이 될 전망”이라며 “2분기 이익성장을 견인했던 램시마Ⅳ가 3분기에도 비중이 늘어날 예정이다. 환율 상승 효과로 양호한 이익 성장이 예상된다”고 설명했다.

내년 11월 3공장 가동이 예상된다. 이 연구원은 “현재 셀트리온은 1, 2 공장을 보유 중이다. 1공장 생산능력(CAPA)은 10만리터, 2공장은 9만리터로 총 19만리터 CAPA를 보유 중이다. 현재 공장은 풀가동 중으로 일부 부족한 CAPA를 론자에 위탁생산(CMO)으로 맡기고 있다”며 “3공장을 신설 중인데 총 6만리터 수준의 공장을 건축 중으로 2023년에 완공해 2024년에 가동될 예정”이라고 말했다. 이어 “3공장은 다품종 소량생산이 가능해 효율성을 더욱 높일 것”이라며 “장기적인 성장이 가능하다”고 판단했다.

이 연구원은 목표주가 하향에 대해 “실적 조정은 미미하나 글로벌 금리인상에 따른 매크로 변수로 인한 주가하락으로 셀트리온에 적용한 기존 멀티플에서 10% 할인한 50배를 적용해 목표주가를 하향 조정한다”며 “바이오시밀러 시장에서 선두주자의 지위에 있으며 지속적인 신제품 출시로 인한 성장세가 긍정적이다. 투자의견 ‘매수’를 유지한다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)