[이데일리 이용성 기자] 메리츠증권은 22일

SK하이닉스(000660)에 대해 TSMC 등 기술협력과 반도체 연합 구축 등을 바탕으로 실적 개선이 이뤄지는 등 차별화가 부각될 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 기존 19만원에서 22만원으로 15.7% 상향했다. 전 거래일 종가는 17만3000원이다.

| | (사진=메리츠증권) |

|

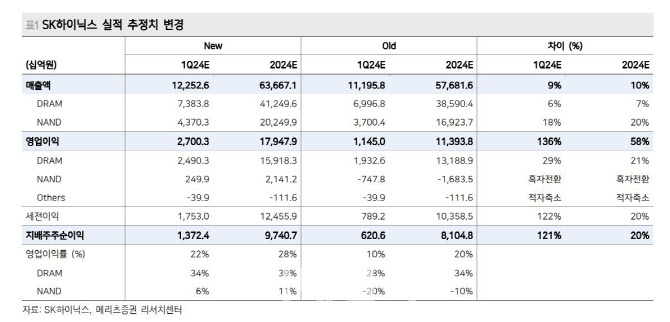

김선우 메리츠증권 연구원에 따르면 SK하이닉스의 올해 1분기 영업이익은 2조7000억원으로 직전 분기 대비 680% 늘 것이라 전망했다. 메모리 업사이클 진입 이후 역대 급으로 가파른 실적 개선을 시현할 전망이라는 것이다. 고대역폭메모리(HBM) 및 128GB 더블 데이트레이트(DDR)5 등 특수 디램(DRAM) 매출 증가가 폭발적 공헌이익을 제공하고, 솔리다임과 낸드(NAND) 사업부는 극심한 업황 악화 구간 이후 탄력적 실적 개선이 발생하고 있다는 설명이다.

김 연구원은 “올해 1분기 판가 증가율이 실적 개선을 이끄는 데 반해, 출하증가율이 아직 보수적 수준에 남아 있음에 주목한다”며 “올해 2분기부터 계절적 수요 증가 속, 경쟁사 대비 동사의 출하 증가는 추가적인 실적개선 차별화를 발생시키리라 예상된다”고 강조했다.

특히 디램의 고단화과정에서 HBM과 고용량 싱글모듈 D5 등 스페셜티 메모리의 중요성은 날로 부각되고 있다는 설명이다. 과거 레거시 디램 시장에서 통용되었던 ‘게임의 법칙’은 생산능력의 우위고, 원가 경쟁은 통용되지 않는다는 분석이다.

아날로그 기술이 더해진 후공정 중심 스페셜티 디램 시장은 핵심 고객과의 차세대 기술 모색과 전후방업체와의 연합 진영 구축, 소재·장비의 배타적 사용권한이 중요해지며 역전을 위한 조건이 복잡화된다고 김 연구원은 전했다.

김 연구원은 “AI 주도 서버 투자 트렌드 내 동사가 이미 입증해낸 HBM 경쟁력은 전후방 모든 업체로부터 연합의 대상으로 이미 각인된 상황”이라며 “최근 발표된 동사와 TSMC의 HBM4 협력은 이제 시작일뿐이란 판단이다”라고 강조했다. 이어 “올해 하반기부터 전후방 주요 고객사와의 추가적인 협력체계 구축을 예상한다”고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)