![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

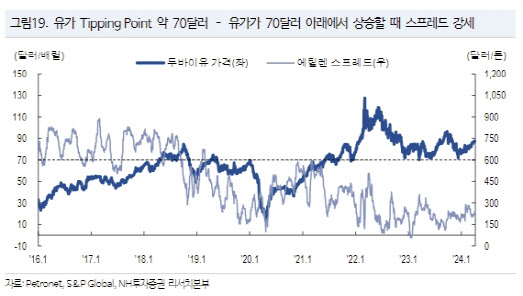

최 연구원은 석유화학산업의 부진을 불러온 유가 강세가 당분간 이어지리라고 봤다. 최 연구원은 “본격적인 업사이클은 유가가 바닥에서 상승할 때 나타나기 시작하는데, 팍팍한 석유 수급 상황을 고려하면 단기간 내 큰 폭의 유가 하락을 기대하기는 어렵다”며 “고유가 상황 속 납사를 원료로 사용하는 NCC의 원가 경쟁력 열위도 지속되고 있다”고 설명했다.

최 연구원은 “오는 2025년부터 2027년까지 여전히 대규모 증설이 예정되어 있어 초과 공급 상황이 지속하리라고 전망했다”며 “수요가 예상보다 강할 경우 가동률 상승은 나타날 수 있겠으나 공급 증가가 동반되고 있어 스프레드 반등이 나타나기는 어려우리라고 판단했다”고 말했다.

아울러 국내 석유화학제품 수출량은 2021년 3845만톤에서 2023년 3678만톤까지 2년 연속 감소했다. 특히, 국가별로 살펴보면 중국으로의 수출량이 가파르게 감소하며 한국의 수출 감소의 가장 큰 원인으로 자리 잡았다. 이는 지난 2020년부터 시작된 중국의 대규모 증설 사이클과 이에 따른 자급률 상승 영향이다.

그러면서도 최 연구원은 순수 석유화학 기업보다 다변화된 사업을 영위하는 기업 중심의 접근이 여전히 유효하다고 판단했다. 그는 “원재료 가격이 크게 낮아져 있고, 수급 상황이 탄탄한 스판덱스를 생산하는 효성티앤씨(298020), 그리고 리튬 가격 반등과 가파른 양극재 판매량 증가를 바탕으로 실적 개선이 예상되는 LG화학(051910)에 투자 기회가 있다고 판단한다”고 말했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)