![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

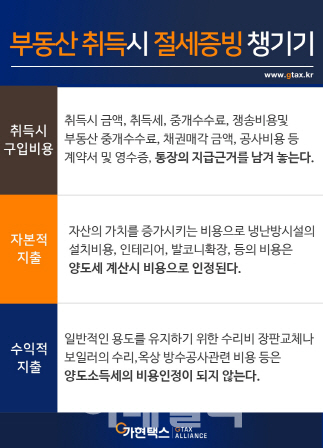

① 취득가액 증빙 챙기기

취득가액이란 부동산을 취득하기 위해 들어가는 비용을 말한다. 따라서 취득금액 뿐만아니라, 취득세, 중개수수료, 쟁송비용및 부동산 중개수수료, 채권매각 금액등 취득과 관련한 모든 비용들이 포함된다.

취득가액에는 부동산을 취득하기 위해 들어간 비용도 포함된다. 예를 들어 토지의 용도를 변경하기 위한 비용이나, 진입로 등을 설치한것도 구입 비용에 해당된다.

토지를 취득하고 건물을 올리는 경우 취득가액의 증빙을 잘 못챙기는 경우가 발생한다. 이때 공사비나 및 인건비 등에 대해서는 공사 계약서나 견적서등을 잘 작성해 놓으면 증빙이 가능하다. 그러나 양도소득세는 부동산을 취득한 이후 수년에서 수십년후에 팔게 되는 경우가 많으므로 이러한 계약서나 취득가액 증빙을 잘 못챙기는 경우가 많다. 따라서 부동산 구입시에 실제 지급한 사실에 대하여는 통장 등으로 취득가액이나 공사비 지출 근거를 남기도록 하는 것이 양도세 절세에 유리하다.

② 자본적 지출은 양도세를 줄여준다.

자본적 지출이란, 자산의 내용연수를 증가시키거나 자산의 가치를 증가시키기 위한 금액을 말한다.

예를 들어 대표적인 것이 주택의 경우 인테리어나 냉난방 시설의 설치에 관한 비용이다. 인테리어를 한 집은 더 높은 가격으로 팔 수 있다. 가치를 증가시켰기 때문이다.

자본적 지출은 부동산의 가치를 높이는데 쓰이는 금액이므로 대부분 규모가 큰 공사비가 해당된다. 지진을 대비한 피난시설의 설치, 엘리베이터의 설치, 베란다 확장이나, 오토홈의 설치등에 관한 비용도 자본적지출이다.

③ 수익적 지출은 양도세 비용인정이 안된다.

수익적 지출이란 자산가치를 높이는 지출이 아니라, 본래의 용도를 유지시키기 위한 수리비를 말한다.

장판교체나 보일러의 수리, 옥상 방수공사관련 비용,등은 건물의 가치를 높이는것이 아닌 비용이므로 양도소득세의 비용인정이 되지 않는다.

그밖에 임차인과 관련한 중개수수료, 강제 퇴거 등에 사용한 비용 등은 양도와는 관련이 없는 부동산의 운영중발생한 비용으로 임대소득세의 비용으로 인정되며, 양도소득세에서는 인정이 되지 않는다.

자산의 구입시에 들어가는 비용은 증빙을 잘 챙길수록 절세금액이 커진다.

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]진성용 '버디는 박수로 축하'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600600t.jpg)