[이데일리 박정수 기자] 키움증권은 22일

코스모신소재(005070)에 대해 양극재와 적층세라믹콘덴서(MLCC)용 필름이 동반 호조세를 보여 중장기 실적 방향성이 긍정적이라고 분석했다. 특히 두 사업 부문 모두 적극적인 생산능력 증설을 통해 고성장 기반을 확보할 것이라고 내다봤다. 투자의견과 목표주가는 제시하지 않았다.

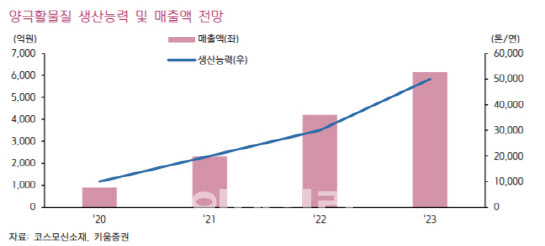

김지산 키움증권 연구원은 “양극활물질은 니켈코발트망간(NCM)계 후발 주자지만 제품 라인업 주력인 NCM5 시리즈와 6 시리즈 이외에 NCM8 시리즈까지 고도화하고 있고, 공격적인 증설을 통해 고객사 수요에 대응할 계획”이라며 “양극활물질 생산능력은 현재 연산 1만톤에서 하반기 2만톤, 내년 3만톤, 2023년 5만톤을 갖출 것으로 예상되며, 생산능력 1만톤당 2000억원 이상의 추가 매출이 기대된다”고 분석했다.

김지산 연구원은 “이에 기반한 코스모신소재의 양극활물질 매출액은 지난해 900억원에서 올해 2300억원, 내년 4200억원, 2023년 6100억원으로 도약할 전망이다”며 “NCM8 시리즈는 품질 검증을 거쳐 양산 시점을 협의 중이며, 이르면 연말부터 공급을 시작할 것”이라고 설명했다.

MLCC용 이형필름은 글로벌 점유율 1위 제품으로서, MLCC 업황 호조 및 주고객 신공장 가동에 따라 우호적인 업황이 예상된다. 김 연구원은 “특히 주고객의 신규 천진 공장이 본격 가동되는 과정에서 고부가 전장용 필름 매출이 확대되고, 수익성 개선을 수반할 것이다”며 “이형필름도 생산능력 증설 효과가 뒷받침될 것”이라고 강조했다.

그는 “올해 4300만㎡(월 기준)에서 내년 5500만㎡, 2023년 7000만㎡로 단계적으로 높여갈 계획이다”며 “계획대로라면 매출액이 당분간 연평균 20~30% 성장할 수 있을 것이다”고 판단했다.

이에 코스모신소재의 올해 매출액은 83% 증가한 3732억원, 영업이익은 121% 증가한 274억원으로 예상했다. 김 연구원은 “올해와 내년 예상 실적 기준 주가수익비율(PER)은 각각 29배, 18배에 해당하는데, 국내 양극재 3사 평균 112배, 54배에 비해 밸류에이션 매력이 있다”고 진단된다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] 임성재 '임성재의 플레이는 오늘부터'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600115t.jpg)