![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

2022년 4월부터 해제된 국내 상영관 내 취식제한과 1000만 관객을 돌파하는 흥행작에 힘입어 국내 시장에서는 본격적인 실적 회복세를 보이고 있으나, 해외실적에서 가장 큰 비중을 차지하는 중국의 경우 여전히 방역정책 강화로 CJ CGV 실적 회복의 발목을 잡고 있다.

특히 코로나19 기간에 부상한 글로벌 온라인동영상서비스(OTT)의 공세는 여전해 영화관 관객수가 코로나 이전으로 회복될 수 있을지도 불확실하다. 더구나 CJ CGV는 코로나19 혹한기로 악화된 재무구조가 단기간 내에 개선되기는 힘들 것이란 전망에 ‘A-’급 방어도 힘겨워 보인다.

|

CJ CGV는 33회 SRE에서 총 203명 가운데 48명(23.6%)이 등급이 적정하지 않다고 답하면서 전체 40개사 가운데 워스트레이팅 3위에 올랐다. 2위인 롯데케미칼(50명·24.6%)과 1위인 HDC·HDC현대산업개발(52명·25.6%)과 비교하면 근소한 차이로 3위를 기록했다.

응답자별로 보면 48명 가운데 현재보다 등급이 올라가야 한다고 답한 응답자는 비 크레딧 애널리스트(CA) 7명에 불과하다. 나머지 23명의 비CA들은 등급이 내려가야 한다고 답했고, CA들은 18명 응답자 전원이 등급 하향에 표를 던졌다.

30회 SRE에서 7위(26명·13.7%)였던 CJ CGV는 31회(64명·31.1%)에 1위로 단숨에 치고 올라왔다. 2020년 코로나19 확진자가 급증하며 대중들이 다중이용시설인 영화관 방문을 꺼리면서다. ‘위드코로나’ 시대가 열렸던 2021년에도 CJ CGV는 48명(31.2%)으로부터 등급이 적정하지 않다는 평을 얻으면서 2회 연속 워스트레이팅 1위에 오르기도 했다.

SRE자문위원은 “영화관으로 관객들이 돌아왔다고 해서 CJ CGV 영업이익률이 급격하게 상승하기까지는 시간이 소요된다”며 “지난 2년간 제대로 된 영업을 하지 못하면서 재무제표가 나빠졌고 이에 대한 인식이 여전히 작용하는 것으로 보인다”고 말했다.

이후 ‘탑건2’(개봉 6월 22일, 816만명) 등 할리우드 콘텐츠가 흥행했고, ‘한산: 용의 출현’(개봉 7월 27일, 726만명) 등의 로컬작 개봉으로 국내 관객 수는 6월 1548만명, 7월 1629만명, 8월 1496만명 등을 기록하며 1~9월 누적 관객 수는 8605만명으로 전년 동기 대비 113.4%(4573만명) 늘었다.

하지만 연결 기준으로는 162억원의 영업손실을 기록했다. 대부분 국가는 일상 회복 국면으로 전환돼 매출 회복이 나타나고 있지만, 해외실적에서 가장 큰 비중을 차지하는 중국의 경우 주요 도시들의 전면·부분 봉쇄가 지난 3월부터 최근까지 지속되고 있어 연결 기준 실적 회복에 제약으로 작용했다.

실제 중국 정부의 방역정책 강화로 3월 말 기준 CJ CGV의 71개 사이트가 운영이 중단(가동률 51%)됐고, 개봉 예정 콘텐츠 상영이 지연됐다. 이에 올해 2분기 중국 지역에서 283억원의 영업손실이 발생했다.

송동환 NICE신용평가 연구원은 “올해 상반기 중국 일부 지역 봉쇄, CJ CGV 전사 기준 영업손실 지속 등을 고려하면 올해 수익성 개선 폭이 제한적일 것으로 전망된다”며 “글로벌 영화상영업 사업환경의 변동성이 여전히 잔존하고 있어 회복 속도에 대한 불확실성이 존재해 CJ CGV의 영업흑자 전환 시점에 대해서는 지속적인 모니터링이 필요하다”고 진단했다.

또 넷플릭스를 비롯한 글로벌 OTT의 부상으로 영화관 관객 수가 코로나 이전으로 회복될 수 있을지는 불확실한 상황이다. SRE자문위원은 “콘텐츠 산업 패러다임이 OTT로 넘어간 지 오래”라며 “CJ그룹 차원에서도 영화산업이 본업인 CJ CGV보다 CJ ENM에 더 큰 비중을 두고 있는 것으로 보인다”고 판단했다.

|

CJ CGV는 단기간 내 유의미한 수준의 재무안정성 개선도 어려울 것으로 전망한다.

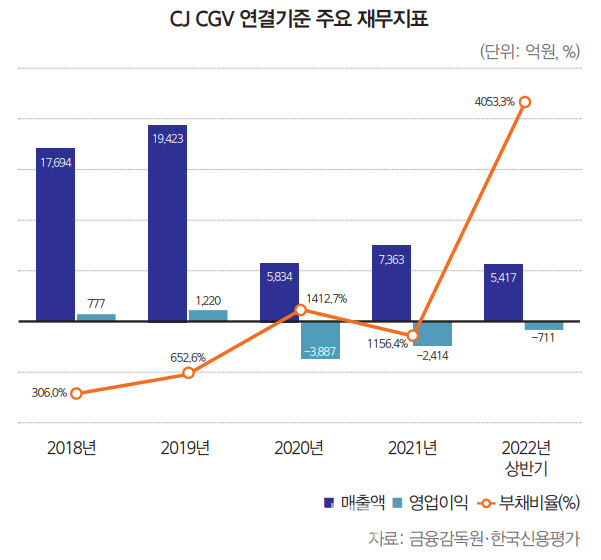

CJ CGV는 누적된 손실의 영향으로 지난 6월 말 연결 기준 부채비율이 4053.3%, 상각전영업이익(EBITDA) 대비 순차입금이 16.2배, 차입금의존도가 82.3%에 이르는 등 제반 재무제표가 저조한 수준이다.

또 코로나19 상황에서 부족 자금 충당을 위해 2020년부터 신종자본증권으로 수차례 자금을 조달해 최근 잔액이 1조원을 넘는 것으로 파악된다.

2020년에는 5~6월 P-CBO 발행(850억원), 7월 보통주 유상증자(약 2200억원), 10월 신종자본증권 발행(800억원), 10~11월 P-CBO 발행(650억원), 12월 신종자본 차입(2000억원) 등으로 자금을 조달했다. 2021년에는 6월 영구전환사채 발행(3000억원), 12월 신종자본증권 발행(1800억원)을, 2022년에는 7월 영구전환사채 발행(4000억원) 등으로 자금을 충당했다.

이동우 한국기업평가 연구원은 “콜옵션과 스텝업 조항 등을 감안하면 부채 성격이 강한 것으로 판단된다”며 “실질적인 재무 부담은 외견상의 재무제표 대비 더욱 높을 것”이라고 지적했다.

[이 기사는 이데일리가 제작한 33회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)