[이데일리 김응태 기자] 한국투자증권은 16일

이마트(139480)에 대해 온라인 유료 멤버십 출시로 고객수 증대 효과가 나타나면서 실적이 개선될 것으로 전망했다. 이에 따라 투자의견은 ‘매수’, 목표주가는 22만원을 유지했다. 15일 기준 종가는 13만5500원이다.

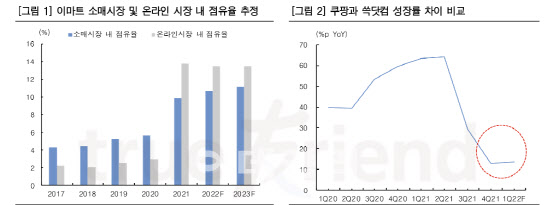

김명주 한국투자증권 연구원은 “2022년 1~2월 이마트의 합산 기존점 매출은 할인점의 경우 전년 동기 대비 3.1% 성장, 트레이더스는 0.1%의 역성장을 기록했다”며 “전년의 높은 기저에도 불구하고 소비자물가 상승과 지난 2년간 이어져 온 이마트 머천다이즈(MD) 경쟁력 강화 덕분에 양호한 성장률을 기록했다. 쓱닷컴 또한 높은 기저에도 21% 성장을 기록했다”고 설명했다.

특히 쓱닷컴의 성장률이 높을 것으로 판단했다. 김 연구원은 “2022년 1분기 온라인 시장은 전년 대비 13.5%, 온라인 식품 시장은 18.7% 성장할 것으로 예상한다”며 “쓱닷컴은 19.6% 성장해 온라인 시장 성장률을 상회할 것”이라며 “올해 1분기의 쿠팡과 쓱닷컴의 성장률 차이는 2020년 1분기 40%포인트, 2021년 1분기 64%포인트에서 올해 13%포인트로 크게 줄어든다”고 분석했다.

오프라인 시장 침체에 따른 악재도 제한적일 것으로 진단했다. 김 연구원은 “이마트의 주가 하락 이유는 온라인 시장의 급성장에 따른 오프라인 채널의 고객수 하락과 온라인 채널의 시장 성장 하회에 따른 점유율 하락 때문”이라며 “올해 온라인 시장의 침투율은 전년 대비 2.4%포인트 상승한 38.5%를 예상한다. 높은 침투율에 따라 올해 온라인 시장 성장률은 전년보다 6.8%포인트 감소한 12.1%를 기록할 것이다. 온라인 시장 성장에 따른 이마트 오프라인 채널의 객수 하락 영향이 크게 줄어든다”고 전망했다.

온라인 유료 맴버십 출시 효과도 실적 성장 요인으로 꼽았다. 그는 “이마트의 온라인 유료 멤버십 또한 구체화하고 있다”며 “이마트는 상반기 내 온라인 통합 멤버십을 출시하고 연내 그룹사로 확대할 계획. 이마트의 유료 멤버십은 이마트 온라인 플랫폼의 고객수 증대에 기여할 것이다”라고 말했다.

쓱닷컴 상장 가시화도 호재가 될 것이란 판단이다. 김 연구원은 “쓱닷컴 상장 가시화에 따른 모회사 이마트의 디스카운트를 해소해줄 것”이라며 “올해 산업 내 추가적인 악재가 제한적이기 때문에 주가 하방 경직성이 높다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토] 임성재 '임성재의 플레이는 오늘부터'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600115t.jpg)