[이데일리 이용성 기자] 현대차증권은 12일

고려아연(010130)에 대해 달러 강세가 해소되면서 내년 런던비철금속거래소(LME) 아연가격이 상승하고, 주가도 우상향할 것이라 전망했다. 다만, 글로벌 아연 수급은 공급과잉이 예상되고 글로벌 경기의 불확실성은 지속하면서 상승 속도는 완만할 것으로 추정했다. 투자의견은 ‘매수’, 목표가는 65만원에서 67만원으로 상향했다. 전 거래일 종가는 48만4000원이다.

| | (사진=현대차증권) |

|

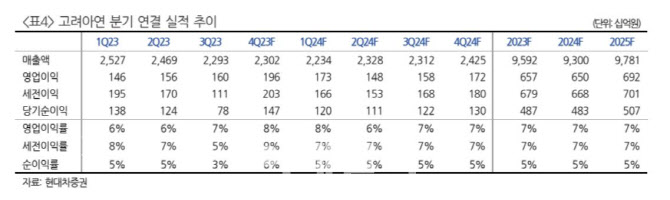

박현욱 현대차증권 연구원에 따르면 고려아연의 올해 4분기 별도 매출액은 1조 7920억원, 영업이익은 2010억원, 세전이익은 2150억원으로 영업이익은 전년동기대비 29%, 전분기대비 20% 늘 것으로 예상했다. 연결 기준 영업이익은 1960억원으로 전년 동기 대비 90% 늘고, 전분기대비 23% 증가할 것이라 예상했다.

4분기 실적 호전을 추정하는 이유에 대해 박 연구원은 당분기 실적에 반영되는 아연과 연 가격이 전분기대비 상승하고, 연 판매량이 크게 증가할 것으로 예상되기 때문이라고 설명했다. 그는 “올해 연 판매 가이던스는 43만톤(t) 이며 상반기 설비 보수로 3분기 누계 28만t 수준이었다”라며 “이를 반영하여 4분기 영업이익 상향 조정한다”고 전했다.

내년 연결 기준 영업이익은 올해 수준에서 정체될 것으로 박 연구원은 예상했다. 구리 판매량 증가, 동박 부문의 실적이 반영되지만, 내년 계약 제련 수수료(T/C)가 인하될 것으로, 연평균 아연가격도 올해보다 낮을 것으로 가정을 하고 있기 때문이다. 올해 계약 T/C는 t당 274달러로 알려져 있으며 현재 아연 spot T/C는 톤당 100달러를 하회하고 있다.

그러나 박 연구원은 실적 방향성과 달리 주가는 LME 아연가격 반등에 맞춰 우상향할 것으로 예상했다. 그는 “주가와 동행하는 LME 아연 가격은 내년에 완만하지만 우상향할 것으로 예상되고, 현재 주가는 역사적 주가순자산비율(P/B) 평균의 하단에 있어 밸류에이션 매력을 갖추었으며, 장기적으로 재생에너지, 2차전지 소재, 리싸이클의 성장성을 갖출 것이기 때문이다”라고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]진성용 '우산을 준비한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300287t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)