[이데일리 권효중 기자] 삼성증권은 15일

이마트(139480)에 대해 지난달 실적이 기대치를 상회하는 수준을 보인 만큼 3분기부터 본격적인 영업이익 증가 사이클에 들어섰다고 판단했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 8%(1만5000원) 높은 20만5000원으로 올려잡았다.

9월 이마트의 총 매출액은 전년 동기 대비 15.7% 늘어났으며, 오프라인 기존점 성장률은 13.7% 증가한 것으로 나타났다. 기존점 성장률에 대한 시장 기대니츤 10% 성장으로, 해당 예상을 상회했다. 박은경 삼성증권 연구원은 “코로나19로 인해 추석연휴 기간 내식 수요의 증가, 식품 판매 중심의 온라인 전략이 성공하면서 기대 이상의 실적을 내고 있다”고 평가했다.

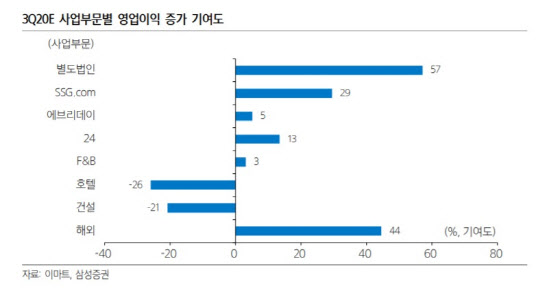

이에 삼성증권이 추정한 3분기 연결 기준 매출액은 5조8100억원, 영업이익은 1540억원이다. 각각 전년 동기 대비 15%, 33% 늘어난다는 예상이다. 영업이익은 시장 기대치를 24% 가량 상회할 것으로 전망됐다.

박 연구원은 “코로나19로 인한 내식 수요와 더불어 ‘쓱(SSG)닷컴’이라는 플랫폼의 구조적 성장이 이어지고 있기 때문”이라고 3분기 호실적의 원인에 대해 설명했다.

삼성증권은 할인점, 트레이더스 등의 3분기 총매출액이 전년 동기 대비 6% 늘어나고, 같은 기간 쓱닷컴의 거래대금은 36%가량 늘어날 수 있다고 내다봤다.

박 연구원은 “전문점 구조조정에 따른 비용절감 효과와 더불어 규모의 경제 효과가 나타나고 있다”며 “줄곧 하락해오던 영업이익이 3분기를 기점으로 ‘계단식 성장’ 국면에 들어섰다고 본다”고 말했다. 그는 “음식료품 부문에서의 점유율 확대, 전문점 사업 구조조정 완료 등을 통해 오는 2021년부터는 가벼운 비용구조를 바탕으로 규모의 경제 효과를 누릴 수 있을 것”이라고 덧붙였다.

온라인 플랫폼 쓱닷컴 역시 기업가치에 큰 기여를 할 수 있을 것이란 예상이다. 박 연구원은 “소비자들의 온라인 이용률이 높아질 것으로 보이는 상황에서 기업가치의 상향 조정 가능성은 아직도 유효하다”고 짚었다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]본회의, '논의하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800719t.jpg)

![[포토]스카이 스위트 한강브릿지 서울 화이팅!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800653t.jpg)

![[포토]대한항공 임직원과 지역주민이 함께 만든 대한항공 숲](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800614t.jpg)

![[포토]몽골 대한항공 숲에서 가지치기 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800609t.jpg)

![[포토]'의원총회 참석한 최재형-안철수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800570t.jpg)

![[포토]서울의대-서울대병원 비대위 기자간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800436t.jpg)

![[포토]샥즈, 오픈형 이어폰 '오픈스윔 프로, 오픈핏 에어' 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800341t.jpg)

![[포토] 서울시장과 노원구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700963t.jpg)

![[포토]이재명 더불어민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700672t.jpg)

![[포토]테이프 커팅하는 김연아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700675t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)