[이데일리 조용석 기자] 키움증권은 9일

종근당(185750)이 기존상품과 신상품이 모두 선전하고 있다고 분석하며 2분기 실적에 대한 기대감을 높였다. 이에 따라 목표가를 종전 12만원에서 19만으로 올리고, 투자의견은 매수(buy)를 유지했다.

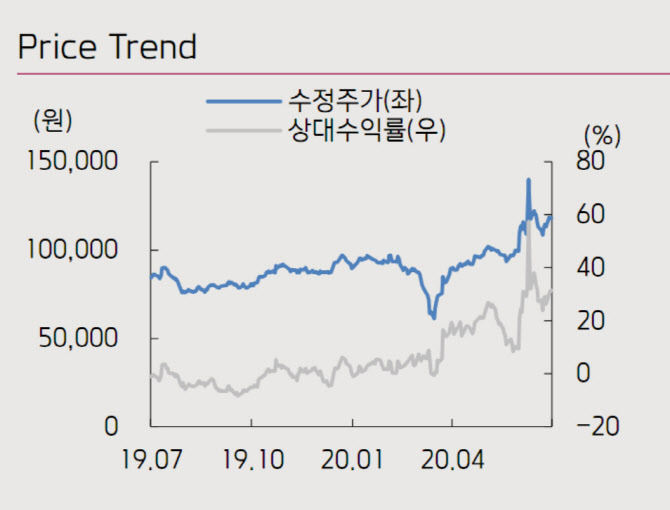

키움증권은 종근당이 올해 2분기에 매출액 3289억원, 영업이익 310억원의 실적을 거둘 것으로 예상했다. 이는 전년 대비 매출액은 24%, 영업이익은 63% 증가한 수치로, 기존 시장 컨센서스 보다도 모두 높다.

허혜민 키움증권 연구원은 “코로나19 영향이 무색하게도 기존 제품들이 지속 성장하고, 도입 상품인 아토젯, 케이캡, 프리베나, 큐시미아 등이 고성장하면서 매출 성장을 이끌고 있는 것으로 추정된다”며 “상품 매출의 신제품 효과로 원가율 상승이 전망되나 코로나 19로 효율적인 영업활동이 이뤄져 관련 비용 감소가 이를 상쇄할 것”이라고 분석했다. 연구개발비 또한 코로나19로 인해 크게 집행되지 않았을 점도 영업이익 증가에 기여할 것으로 봤다.

키움증권은 종근당의 올해 영업이익을 전년과 비교해 48% 증가한 1142억원으로 예상했다. 종전에는 치매 치료에 쓰이는 콜린알포세레이트 제제 관련 보험급여가 축소돼 올해 매출액이 떨어질 것으로 예상했으나 기존 제품과 도입 신약의 동시 성장하면서 이를 상쇄, 수익성 개선에 긍정적 영향을 미칠 것으로 전망했다.

허 연구원은 “2020년 영업이익(전망치)을 기존 876억원에서 1142억원으로 30% 상향했고, 12개월 포워드 주당순이익(EPS) 기간 변경 및 상위 제약사 타깃 주가수익비율(PER) 상향을 적용해 종근당에 대한 목표주가를 12만원에 19만으로 상향한다”며 “신약 모멘텀 부재로 상위 제약사 대비 밸류에이션 할인을 받아오고 있는데, 신약 성과를 보여준다면 탄력적인 주가 상승이 기대된다”고 분석했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]박도은 '아 짧네'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700580t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토]강지선 '이게 뭔가요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700660t.jpg)