![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

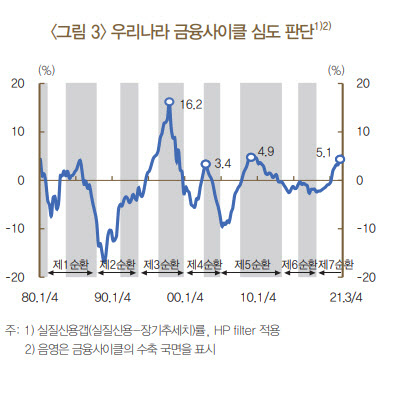

9일 한국은행 금융안정국이 발표한 BOK이슈노트 ‘최근 우리나라 금융사이클의 상황 및 특징 평가’에 따르면 우리나라의 평균 금융사이클 주기(약 24.5분기)에 따라 측정한 지난해 3분기는 2018년 이후부터 시작된 제7순환 확장기로 정의됐다. 특히 코로나19 이후 금융사이클 심도가 커지고 있는데 이를 실물 지표인 실물 경기, 금융기관의 자금조달, 주택가격 사이클 등과 비교해본 결과 금융불균형 위험이 쌓이고 있는 것으로 확인됐다.

|

코로나 이후 단기간 민간신용 급증…과거 위기 수준 웃돌아

한은의 분석 결과 금융사이클 심도(진폭)를 나타내는 실질신용갭률은 코로나19 이후 단기간 내 빠르게 커져 지난해 3분기말 기준 5.1%를 기록했다. 이는 2002년 4분기 신용카드 사태(3.4%)와 2008년 4분기 글로벌 금융위기(4.9%)를 웃도는 상황이다.

이정연 한은 금융안정국 팀장은 “가계 및 기업 부채 등 규모를 나타내는 금융변수는 지표 성격상 기간 증가에 따라 누적 증가하기 때문에 외견상 변화를 감지하거나 그 증가 속도(기울기)의 이상 유무를 정확하게 파악하기 어렵지만, 이를 ‘사이클’ 측면에서 바라본다면 그 움직임의 변화(주기 및 진폭)를 보다 쉽게 포착할 수 있다는 장점이 있다”고 설명했다.

글로벌 금융위기 이후 대외지급 및 금융기관 손실대응능력 등이 개선되며 안정되고 있던 금융취약성지수(FVI)도 금융사이클 심도 지표와 함께 다시 상승하는 모습이다. 금융취약성 지수는 작년 1~2분기 59를 웃돌고, 3분기 56.4를 기록 2008년 4분기(59.8) 이후 가장 높은 수준을 나타냈다.

실물 경기는 뒷받침 못해…금융불균형 심화, 모니터링 강화해야

실물 경기와의 관계를 파악하기 위해 금융사이클 심도 변화를 우리나라의 국내총생산(GDP·실질) 증가율과 비교해본 결과 두 사이클 간의 비(非)동조화 현상이 뚜렷해지면서, 괴리가 나타나고 있는 것을 알 수 있었다. 금융불균형 위험이 더 커졌단 의미다. 특히 코로나19 이후 금융사이클과 실물사이클의 동조화 지수를 분석한 결과 글로벌 금융위기 이전까진 비슷한 흐름을 나타내다가 팬데믹(감염병 대유행) 이후 0.69에서 0.49로 크게 하락했다. 통상 수치가 0.6을 웃돌 경우 지표가 동조관계에 있다고 판단한다.

실제로 직전 2년간의 누적 상승폭을 기준으로 측정한 신용/GDP 비율 상승 폭은 코로나 발생 기간 동안 실물경기 위축이 동반돼 2019년 4분기~지난해 3분기 26.5%포인트 뛰면서 2008년 글로벌 금융위기(21.6%포인트), 1997년 외환위기(13.4%포인트) 수준을 넘어섰다.

반면, 민간신용의 공급 주체인 은행 등 금융기관의 자금조달 측면과 금융사이클 간의 관계를 살펴보면 이들의 대출 공급 등의 재원인 총수신 사이클의 동조화 지수가 0.8을 웃돌며 동조화 현상을 보였다. 시중 유동성 사이클과 금융사이클 간의 동조화지수도 0.7~0.8 이상의 높은 수준을 기록했다. 그나마 다행인 것은 과거 금융위기 발생 과정에서 위기 요인 중 하나였던 금융기관의 비예금성 자금(비핵심부채), 해외자금 조달의존도는 작년 3분기말 35.8%로 글로벌 금융위기 당시(2008년 3분기말 61.8%) 대비 크게 낮은 수준을 유지하고 있단 점이다.

주택가격 사이클과의 동조 관계도 가계신용을 중심으로 0.8 정도를 유지하고 있지만, 기업은 2009년 이후 0.4 수준에 머무르며 비동조화 현상을 이어가고 있다.

이 팀장은 “글로벌 금융위기 이후에는 이전과 달리 금융사이클과 실물사이클 간 괴리 현상이 빈번하게 나타나고 있는데 코로나19 이후 실물경기 위축을 방지하기 위한 금융지원·완화조치 등이 시중 유동성 확대와 더불어 가계·기업 부채를 늘리는 요인으로 작용했다”면서 “향후 금융사이클의 주기와 진폭의 움직임에 대한 모니터링을 강화해야 한다”고 했다.

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)