![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

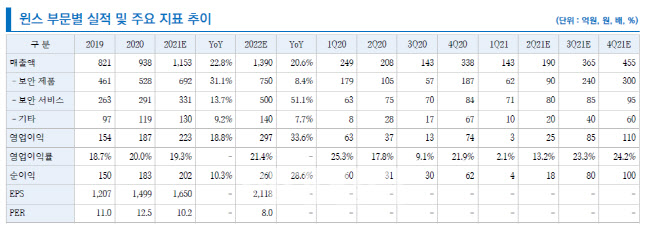

최성환 백지우 리서치알음 연구원은 “1분기 실적악화로 주가가 바닥을 다지고 있다”며 “이는 지난해 1분기 매출쏠림에 의한 착시효과로 올 하반기엔 다를 것”이라고 밝혔다. 1분기 매출액은 전년동기대비 42% 줄어든 143억4200만원이고, 영업이익은 95%나 급감한 3억2400만원을 기록했다. 이는 지난해 수출 151억원중 122억원이 1분기에 집중된데 따른 역기저효과라는 분석이다.

|

지난 2월 정부는 사이버 방역 추진전략을 발표했는데, 중소기업 보안 투자지원 및 보안유망기업 육성 등 1조4000억원의 예산이 투입될 예정이다.

최 연구원은 “100G 침입방지프로그램(IPS·기존제품대비 평균판매단가(ASP) 2배) 국내 이동통신사 공급 본격화, 하반기부터 일본 이동통신사 단독공급 예정으로 수익성이 개선될 것”이라며 “고마진 신제품 판매가 일본에서 본격화하며 실적과 주가의 동반상승이 기대된다”고 강조했다.

또 디지털 뉴딜 정책 드라이브로 공공부문 수주량이 증가하며 외형 성장과 수익성 개선이 전망된다는 분석이다. 클라우드 관련 신사업 MSP(Managed Service Provider) 매출 발행 가시화, 과거 공공기관 수주 레퍼런스로 공공기관 클라우드 국산화 전환 수혜가 기대된다.

최 연구원은 “적정주가는 올해 예상 주당순이익(EPS) 1650원에 목표 주가수익비율(PER) 16배를 적용해 2만6400원으로 산정했다”며 “한컴위드(054920), 휴네시온(290270) 등 동종업계 평균 PER 25배를 감안한 것”이라고 설명했다.

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)

![“배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600074t.jpg)