[이데일리 김보겸 기자] 키움증권은 11일

한화시스템(272210)에 대해 방산과 ICT 사업부문 모두에서 호실적이 예상되며 1분기 영업이익이 시장 기대치에 부합할 것으로 전망했다. 비주력 신사업도 정리하며 비용도 줄어들 것이란 기대다. 투자의견 ‘매수’로 상향하고 목표가는 2만1000원으로 상향했다.

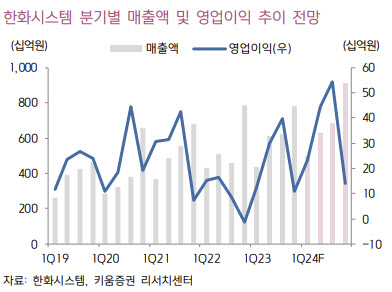

이한결 키움증권 연구원은 “1분기 매출액은 전년대비 14.1% 증가한 5013억원, 영업이익은 88% 증가한 231억원을 기록하며 시장 기대치에 부합할 것”이라고 밝혔다.

방산 부문에서는 전술정보통신체계(TICN) 4차 양산, 30mm 차륜형 대공포 양산 등 국내 주요 양산 사업이 원활하게 진행되고 있다는 데 주목했다. 이 연구원은 “아랍에미리트(UAE)향 천궁Ⅱ 레이더 등 수출 사업의 매출이 인식되면서 실적 성장세가 기대된다”고 했다.

ICT 부문에서도 한화에어로스페이스, 한화솔루션 차세대 전사적자원관리(ERP) 구축 등 계열사 캡티브 사업의 증가에 따른 매출 확대로 수익성 개선이 나타날 것으로 판단했다.

신사업 부문은 디지털 플랫폼 사업을 진행하던 베트남 바닐라 스튜디오의 사업 종료에 따라 적자폭이 축소될 것으로 전망했다.

방산과 우주 부문에서의 수주 확대가 기대된다고 이 연구원은 짚었다. 그는 “올해 방산 부문에서 기대되는 신규 해외 수주는 사우디 궁Ⅱ 레이더, 폴란드 K2 2차 계약, 한화오션과 연계한 폴란드·필리핀·캐나다 잠수함 사업, 호주 군용 저궤도 위성망 구축 사업, 중동 및 동유럽으로 SAR 위성 수출 등이 있다”며 “국내에서도 육해공 전반에 걸쳐 다양한 신규 수주가 전망된다”고 했다.

투자의견 ‘매수’를 유지하면서 목표가는 2만1000원으로 상향했다. 이 연구원은 “방산 부문에서 수출물량 확대와 ICT 부문의 매출 성장으로 수익성 개선이 기대된다”며 “위성과 도심항공교통(UAM)을 제외한 비주력 신사업 재편 과정에서 투자 비용이 감소하고 긍정적인 신사업 관련 모멘텀도 대기 중”이라고 설명했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)