![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

이로 인해 벌써부터 달러화 강세가 글로벌 경제 둔화를 초래하고 일부 취약국가의 경제 위기를 야기하면서 강(强)달러 사이클을 장기화할 것이라는 우려가 나오고 있다. 다만 머지 않아 달러 강세 사이클이 끝난다면 주식시장의 강한 반등랠리가 나타날 수 있다는 기대도 싹트고 있다.

20일(현지시간) 미국 경제전문매체 마켓워치에 따르면 올 들어 17% 정도 상승한 달러인덱스는 108선에서 고점을 찍은 뒤 조정 양상을 보이고 있다. 한때 유로화를 `패리티(1유로=1달러)` 아래로 내려가게 할 정도의 달러 강세는 주춤하고 있다. 현재 1유로는 1.02달러 수준에서 거래되고 있다.

그럼에도 달러화가 초강세를 보이면서 주요국 통화가치는 달러대비 일제히 하락했다. 엔화와 유로화는 물론이고 여타 신흥국 통화들도 일제히 약세다. 신흥국 통화 중 올해 달러화보다 상대적으로 높은 수익률을 보인 통화는 거의 없을 정도인데, 그 중에서도 원화가 달러대비 10% 이상 하락했고 남아프리카공화국 랜드는 7% 정도, 중국 위안화는 6% 정도 각각 하락하고 있다.

이번 사이클에서 달러화 강세를 이끌었던 요인은 크게 3가지로 나뉜다.

첫째 미국과 다른 국가들 간 금리 차이다. 미국 연방준비제도(Fed·연준)가 서둘러 정책금리 인상에 나서면서 미국과 다른 국가 간 금리 역전이 나타나고 있다. 글로벌 투자자들로서는 상대 금리가 높은 달러화표시 자산에 투자하려 하고 있다. 둘째 미국과 다른 국가들 간 성장률 격차다. 중국에서 코로나19 봉쇄조치가 이뤄지고 우크라이나 전쟁이 장기화하자 올해는 물론 내년까지 미국 경제 성장률이 유럽이나 주요 아시아 경쟁국들보다 더 좋을 것이란 쪽에 베팅하고 있다. 셋째는 안전자산 선호다. 글로벌 경기 침체 우려가 커지면서 투자자들은 달러화와 같은 안전자산을 선호하고 있다.

|

ING는 최근 달러화가 2000년대 초 이후 가장 높은 수준에서 조정을 보이는 것은 캐나다 중앙은행이 예상치 않게 100bp 기준금리를 인상했고 한국은행도 역사상 첫 50bp 인상을 단행하는 등 미국과 여타 국가 간 금리 차이가 좁혀지고 있는데 따른 것으로 봤다. 유럽중앙은행(ECB)도 50bp 인상을 눈앞에 두고 있다.

모건스탠리는 또 최근 달러화에 베팅했던 매수세력들이 이익실현 차원에서 달러를 내다 팔고 있는 것도 달러 조정의 배경이라고 봤다. 그러나 “최근 몇 주간 달러화를 매수하려는 거래가 예외적으로 붐볐던 만큼 다시 달러화가 강세로 돌아설 수도 있다”고 내다봤다.

달러화 강세가 부담스러운 건 미국 주식 가격을 낮추기 때문이다. 크레디트스위스(CS)는 달러화가 8~10% 절상하면 미국 기업들의 이익 증가율이 1%포인트 정도 낮아지고, 그로 인해 기업들의 주가도 하락한다고 보고 있다. 이런 점에서 최근 달러화 조정이 뉴욕증시 상승랠리와 함께 나타나고 있다는 건 놀라운 일이 아니다.

다만 달러화 절상기가 끝나는 시점엔 주식과 같은 위험자산이 강한 반등을 보일 수 있다는 기대도 나오고 있다.

실제 코메리카 존 린치 최고투자책임자(CIO)는 과거 달러화가 극도로 강하게 뛸 때 주식과 채권, 원자재가 어떻게 움직였는지를 분석한 뒤 “달러 강세기에 주식은 대체로 약했지만, 터널의 끝에 빛이 있었다”고 지적했다. 달러 강세기에 최고점을 찍은 뒤 12개월 간 주식은 에너지 관련주 정도를 제외하곤 거의 모든 업종군에서 강세를 보였다는 것이다.

|

그는 “달러화가 정점을 찍었던 과거 40년 간 스탠더드앤드푸어스(S&P)500지수는 12개월 평균 10% 상승했다. 특히 대형 소비재나 내구재 등을 포함하는 임의소비재와 금융업종이 상대적으로 강세를 보였다.

주가 상승세는 미국 시장에만 국한되지 않았다. 신흥시장과 선진국시장 모두 달러 강세 이후 동반 랠리를 보였다. 린치 CIO는 “연준이 이플레이션과의 싸움에서 가야할 길이 먼 만큼 글로벌 투자자들은 주식과 채권 가격 붕괴로부터 피하기 위해 거의 반사적으로 돈을 달러화에 넣고 있다”면서도 “미국 경기 침체 우려가 달러화의 매력을 일부 낮출 수도 있을 것“이라고 말했다.

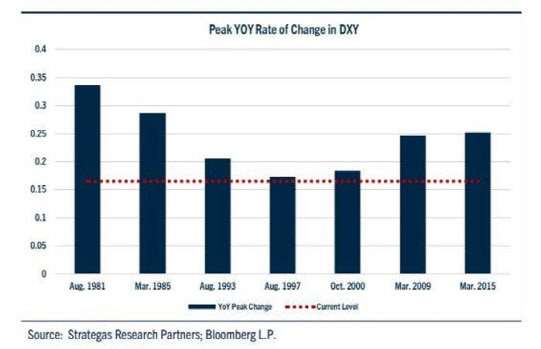

물론 달러화 가치가 정점에 가까워지고 있지만, 앞으로 추가 상승할 여지가 있다는 게 대체적인 관측이다. 실제로도 ICE 거래소의 미 달러인덱스는 2000년 8월과 2015년 3월까지의 달러화 강세장에 평균적으로 24% 정도 올랐다. 지금까지 달러 가치가 17% 정도 뛰었으니 추가 상승여력은 있는 셈이다.

이럴 경우 글로벌 경제나 금융에 미치는 영향을 우려하는 쪽도 있다. 미국 경제는 달러화 강세로부터 큰 위협을 받지 않고 있지만 장기간의 강세는 글로벌 금융시스템에 부담을 줄 수 있다는 것.

스탠더드뱅크 스티븐 배로우 이코노미스트는 ”달러 강세는 다른 국가들로 하여금 외국 제품 가격을 인상하는 효과가 있고 동시에 통화 헤지 비용을 늘림으로써 인플레이션을 수입하도록 강요한다“고 지적했다. 달러화로 국채를 발행해 자금을 빌린 국가들은 상황이 더 어려워져 1990년대 말 아시아 외환위기와 같은 상황이 재연될 수 있다는 게 그의 관측이다.

존 투렉 JST어드바이저 창업자 역시 “달러 강세가 글로벌 무역을 침체로 몰아가고 이는 다시 미국에 비해 유럽 등 다른 선진국 경제 성장을 압박하곤 한다”면서 “이번 절상 사이클에서 달러 강세가 글로벌 경제 성장을 무너뜨릴 때까지 이어지면서 스스로 강세를 강화할 위험도 있다”고 봤다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)