![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김정남 기자] 가계부채 위험에 노출된 가구가 127만곳이 넘는 것으로 파악됐다. 전체의 10%가 넘는 규모다. 빚 부담을 감당 못할 수 있는 가구가 적지 않다는 뜻이다.

가뜩이나 글로벌 금리는 상승 흐름을 타고 있는 와중이다. 가계부채 리스크가 우리 경제의 주요 뇌관이 될 수 있다는 우려가 나오는 이유다. 특히 문재인정부 들어 변동금리 비중이 높은 신용대출이 고공행진을 벌이고 있다는 점도 주목된다.

‘빚상환 부담’ 위험가구, 127만곳

한국은행이 20일 국회에 제출한 금융안정보고서를 보면, 지난해 3월말 기준 위험가구는 전체 부채가구의 11.6%(127만1000가구)인 것으로 나타났다. 총 금융부채의 21.2% 규모다.

한은이 가계금융·복지조사 자료를 통해 산정한 가계부실위험지수(HDRI)를 토대로 위험가구·고위험 가구 현황을 분석한 결과다. 위험가구는 부채가구의 원리금상환비율(DSR)과 총부채/자산평가액 비율(DTA)을 종합적으로 고려한 가계부실위험지수(HDRI)가 100을 초과하는 가구를 말한다.

이보다 더 위험한 고위험가구는 부채가구의 3.1%(34만6000가구)로 추정된다. 고위험가구는 위험가구 중 원리금 상환 부담이 크고(DSR>40%) 자산 매각을 통한 부채 상환 능력도 취약한(DTA>100%) 가구(DSR>40%인 동시에 DTA>100%인 가구)를 말한다. 이들은 총 금융부채의 5.9%를 갖고 있다.

한은이 국내 시장금리 상승이 가계의 빚 상환 부담에 미치는 영향을 분석한 결과는 시사점을 던져주고 있다.

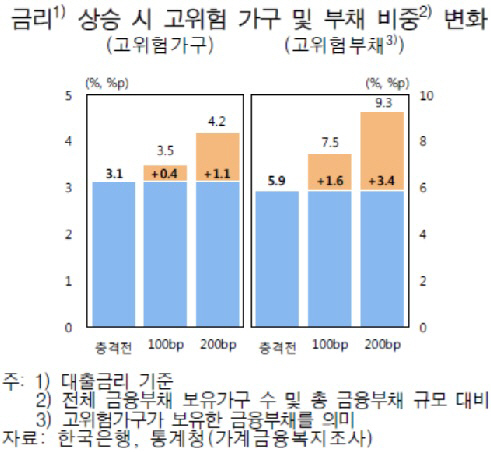

한은은 대출금리가 각각 100bp(1bp=0.01%포인트), 200bp 상승할 경우를 상정했는데, 이때 고위험가구 비중은 지난해 3.1%에서 3.5%(0.4%포인트↑), 4.2%(1.1%포인트↑)로 각각 상승하는 것으로 파악됐다. 금융부채 비중도 지난해(5.9%)보다 각각 1.6%포인트(7.5%), 3.4%포인트(9.3%) 오른 것으로 추산됐다.

한은은 가계의 채무상환 능력이 약화돼도 당장 금융시스템 리스크로 확산될 가능성은 크지 않다는 입장을 이번 보고서에서도 유지했다.

다만 한은 관계자는 “향후 금리가 상승하면 소득 및 자산 대비 부채 규모가 상대적으로 큰 가구를 중심으로 고위험가구 편입이 늘어날 것”이라고 예상했다.

|

“시장금리 상승 리스크 유의해야”

금융기관의 가계 신용대출은 지난해 3분기~올해 1분기 중 16조7000억원가량 증가했다. “빠른 증가세를 나타내고 있다”는 게 한은의 판단이다.

한은 관계자는 “신용대출은 변동금리가 대부분”이라며 “시장금리가 오르면 채무상환 부담이 커질 가능성에 유의할 필요가 있다”고 말했다.

금리 변수는 은행의 복원력 측면에서도 중요하다. 한은은 주요국 통화정책 정상화 등 우리 경제의 하방 리스크가 본격화하는 시나리오 하에서 스트레스 테스트를 실시했는데, 그 결과도 비슷했다.

분석 결과 국내 시장금리가 각각 200bp, 300bp 상승할 경우 국내 은행의 국제결제은행(BIS) 기준 총자본비율(BIS가 정한 은행의 위험자산 대비 자기자본비율·BIS 비율)은 지난해 말 15.2%에서 각각 14.4%, 13.7%까지 하락하는 것으로 파악됐다.

한은 관계자는 “국내 은행의 복원력은 대체로 양호하다”면서도 “시장금리가 큰 폭 상승하거나 경기 둔화 충격이 발생하면 일부 은행은 최저 규제 비율을 하회할 수 있다”고 우려했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)