![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

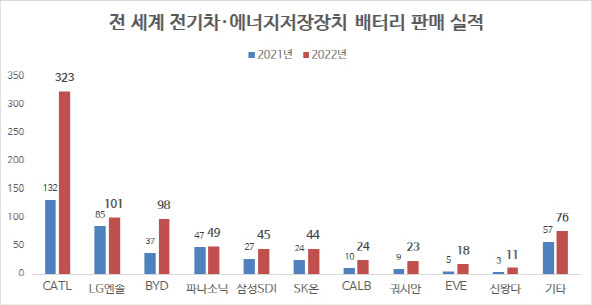

2일 SNE리서치에 따르면 지난해 전기차·ESS에 탑재된 배터리 사용량은 총 812기가와트시(GWh)로 전년 대비 86% 증가했다. 같은 기간 전기차 배터리 사용량은 76% 늘어난 690GWh, ESS 배터리 사용량은 177% 증가한 122GWh로 각각 집계됐다. ESS 시장은 중국·북미 시장의 활황으로 비교적 고성장을 이뤘다.

|

LG에너지솔루션(373220)은 지난해 전기차 배터리 사용량 92GWh·ESS 배터리 사용량 9GWh를 기록, 총 101GWh로 전 세계 전기차·ESS 배터리 판매 실적에서 2위를 기록했다. 시장점유율은 12.4%였다. 다만, 2021년 대비 전기차·ESS 평균 성장률이 19%에 그치면서 시장 성장률 86%와는 큰 차이를 보였다.

삼성SDI(006400)는 전기차 배터리 사용량 36GWh·ESS 배터리 사용량 9GWh로, 총 45GWh를 기록하며 5위에 자리했다. SK온은 전기차 배터리 사용량만 44GWh로 집계돼 6위에 올랐다. 삼성SDI와 SK온의 전년 대비 전기차·ESS 평균 성장률은 각각 67%, 83%로 LG에너지솔루션보다 높게 나타났다.

중국 배터리 업체들은 전기차·ESS 시장의 급성장에 힘입어 전년 대비 크게 성장한 모습을 보였다. CATL의 지난해 전기차 배터리 사용량은 270GWh, ESS 배터리 사용량은 53GWh로 총 323GWh를 기록, 전 세계 배터리 판매 실적에서 1위를 기록했다. 시장점유율은 2021년 30%에서 2022년 40%까지 오르며 1위 자리를 공고히 지켰다. 성장률도 145%를 기록했다.

BYD는 전기차 배터리 사용량 84GWh·ESS 배터리 사용량 14GWh로, 총 98GWh를 기록하며 3위에 자리했다. 전년 대비 전기차·ESS 평균 성장률은 165%를 기록했고, 시장점유율은 12.1%로 LG에너지솔루션보다 0.3%포인트(p) 낮았다. 파나소닉은 전기차 배터리 사용량만 전년 대비 4% 증가한 49GWh로 집계돼 4위에 올랐다.

이 밖엔 전 세계 전기차·ESS 배터리 판매량 7~10위는 전년 대비 100% 이상의 성장률을 보인 중국 업체들이 나란히 차지했다. 7위 CALB(성장률 140%)를 시작으로 8위 궈시안(Guoxuan·성장률 156%), 9위 EVE(성장률 260%), 10위 신왕다(Sunwoda·성장률 267%) 순이었다.

|

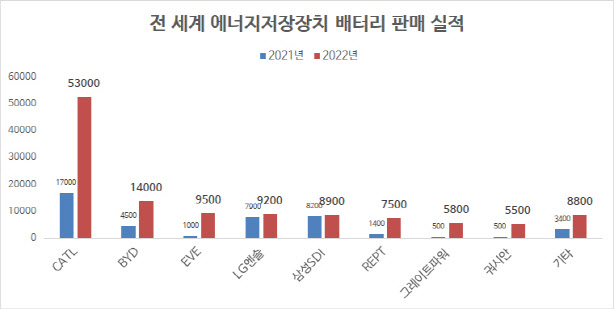

지난해 전 세계 ESS에 쓰인 배터리를 기준으로 보면, 중국 CATL이 53000메가와트시(MWh), 시장점유율 43.4%로 1위를 기록했다. 그 뒤는 2위 BYD(14000MWh·점유율 11.5%)를 시작으로, 3위 EVE(9500MWh·점유율 7.8%), 4위 LG에너지솔루션(9200MWh·점유율 7.5%), 5위 삼성SDI(8900MWh·점유율 7.3%) 순이었다.

전년 대비 성장률에선 LG에너지솔루션이 16%, 삼성SDI가 9%를 각각 기록한 데 반해, CATL 212%, BYD 211%, EVE 850% 등 중국 업체들은 200%가 넘는 성장률을 보였다. SNE리서치는 “2020년까지만 해도 한국 업체들의 전 세계 ESS 시장점유율은 50% 이상이었지만, 그 이후 중국 업체들이 LFP 배터리를 활용해 저가 공세를 하며 북미 시장을 장악했다”고 말했다.

SNE리서치는 또 “중국 ESS 시장은 중국 정부의 14차 5개년 실행 계획 추진으로 신재생 발전 용량의 10% 이상에 대해 ESS를 설치해야 하고, 이를 달성하고자 각 성과 도시에선 보조금 정책이 확대되고 있다”며 “중국 배터리 업체들은 이를 토대로 ESS 판매 실적이 늘었고, 이런 추세는 14차 5개년 실행 계획이 마무리되는 2025년까지 이어질 것”이라고 전망했다.

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]박도은 '아 짧네'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700580t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토]강지선 '이게 뭔가요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700660t.jpg)