![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

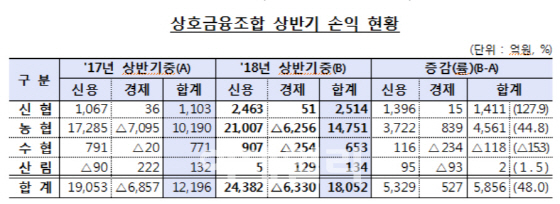

4일 금융감독원에 따르면 전국 1100여 곳의 단위농협은 올 상반기 약 1조4751억원의 수익을 올렸다. 금융거래를 담당하는 신용부문에서 2조1000억원의 이익이 났고 유통사업이나 복지를 맡은 경제부문에서 약 6300억원의 손실을 합산한 결과다. 특히 신용부문의 수익은 2조1007억원의 수익을 올려 사상 최대 실적을 기록했다. 작년과 상반기와 견줘 수익이 45% 급증한 3722억원 늘었다. 농협은 금융부문의 수익으로 경제부문의 손실을 메우는 사업구조를 갖고 있다.

시중은행과 영업행태나 수익 구조가 달라 단순비교는 어렵지만, 금융부분의 이익만 따로 떼어 내면 KB나 신한금융그룹 전체수익을 넘어선 수준이다.

단위농협 대출의 70%는 가계대출이며 나머지가 개인사업자대출과 법인 대출이다.

자산이 커진 볼륨효과가 반영되며 수익이 가파르게 늘어난 것으로 보인다. 전체 단위농협 자산은 지난 6월말 기준으로 약 370조원 규모다. KB국민은행(약 349조원)이나 우리은행(327조원)보다 많은 수준이다.

하지만 앞으로 농협이 수익을 낼 수 있는 환경은 점차 악화할 것으로 보인다. 우선 금융당국은 최근 농협을 포함한 상호금융권 대출증가속도가 지나치게 가파르다고 보고 규제를 강화하고 있다. 대출 풍선효과를 차단하려는 목적에서다. 지난 7월부터 총부채원리금상환비율(DSR) 규제와 개인사업자대출 여신심사 가이드라인을 적용해 위험관리를 해 간다는 방침이다.

농협으로 유입되는 유동성 자체가 줄어들 가능성도 있다. 기획재정부는 지난 7월 세법개정안에서 1976년부터 비과세 혜택을 받아온 준조합원의 상호금융 예탁금·출자금 이자·배당소득에 대한 비과세 혜택을 종료하겠다고 밝혔다. 계획대로 비과세 혜택이 폐지되면 저축성예금이 줄 가능성이 크다. 현재 농협 준조합원은 약 1700만명 수준이다. 농협은 준조합원에 대한 비과세 혜택이 폐지되면 10조5000억원 가량의 예탁금이 빠져나갈 것으로 보고 있다.

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]진성용 '버디는 박수로 축하'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600600t.jpg)