![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

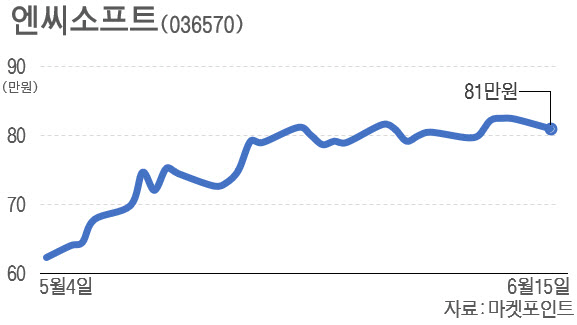

[이데일리 오희나 기자] 신종 코로나 바이러스 감염증(코로나19) 2차 팬데믹 우려가 확산되는 가운데 언택트 관련주인 엔씨소프트(036570)의 주가가 고공행진을 이어가고 있다. 리니지 시리즈의 흥행에 이어 하반기 신작 모멘텀이 전망되면서 목표주가는 100만원을 넘어선 상황이다.

15일 마켓포인트에 따르면 엔씨소프트(036570)는 전거래일보다 1만4000원(-1.70%) 내린 81만원으로 거래를 마쳤다. 이날 장중 85만3000원까지 오르면서 52주 신고가를 기록했지만 코로나19 확산 우려에 따른 투자심리 위축으로 코스피 지수가 5% 가까이 하락하면서 약세로 돌아섰다.

시장에서는 리니지2M과 리니지M의 안정적 실적이 이어지는 가운데 하반기부터는 신작 모멘텀까지 이어질 것으로 보고 있다.

이어 “하반기에는 신작 ‘블레이드앤 소울2’ 출시와 리니지2M의 해외 출시가 예정돼 있어 긍정적인 흐름은 지속될 것”이라며 “또한 올해 콘솔과 PC 멀티플랫폼으로 수년간 개발 중인 ‘프로젝트 TL’의 비공개 테스트가 진행될 예정으로 플랫폼 다변화는 리레이팅 기회가 될 것”이라고 판단했다.

실적 성장이 이어질 것으로 전망되면서 목표주가도 상향되는 추세다. 에프엔가이드에 따르면 엔씨소프트의 2분기 실적 컨센서스는 매출액이 6533억원, 영업이익 2602억원으로 전년동기대비 각각 59.04%, 101.05% 증가할 것으로 추정된다. 연간 실적은 매출액과 영업이익이 각각 2조7959억원, 1조511억원으로 전년동기대비 각각 64.35%, 119.44% 늘어날 것으로 전망된다. 이에 엔씨소프트의 목표주가는 한달전 90만원에서 91만9130원으로 상향됐다. NH투자증권(100만원)과 미래에셋대우(115만원) 등 일부 증권사는 엔씨소프트의 주가가 100만원을 넘어설 것으로 보고 있다.

서민호 한신평 연구원은 “리니지M’, ‘리니지2M’의 연이은 흥행을 통해 기존 게임IP(지적재산권)의 확장성과 우수한 게임 개발능력을 입증했다”면서 “모바일게임 성장과 로열티수입에 힘입어 이익창출력이 한층 강화됐다”고 분석했다.

이어 “실질적인 무차입 상태를 유지하고 있는 가운데 오랜 기간에 걸쳐 이익을 내부에 유보하면서 풍부한 금융자산 과 유형자산을 축적했다”면서 “3월말 연결기준 현금성자산과 단기금융상품이 1조1031억원, 단기투자자산도 9235억원에 달하면서 우수한 재무탄력성을 보유하고 있다”고 강조했다.

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토] 김동민 '잘봐요, 디팬딩 챔프의 샷입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300236t.jpg)

![[포토]종합통제센터에서 항공기와 위성통화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300915t.jpg)

![[포토]발언하는 오영주 중기부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300610t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)