![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

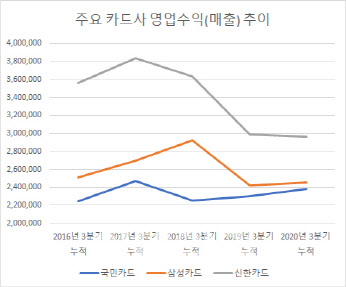

국내 카드업계에 작년은 시련의 한 해였다. 카드 수수료율을 대거 낮췄기 때문이다. 실적만 놓고 봤을 때는 코로나19에 시달렸던 올해보다 부진했다. 하지만 국민카드는 외풍을 덜 탔다. 삼성카드와 신한카드 모두 작년영업수익(매출)이 급락하는 동안 KB국민카드는 소폭 성장하면서 선두 그룹(삼성·신한카드)과 간극을 좁혔다.

이런 흐름은 올해도 지속 중이다. 올해 3분기 누적 기준 카드 3사의 영업수익은 신한카드가 2조96048만원, 삼성카드가 2조4524억원, KB국민카드가 2조3808억원이다. 세 회사 간 수익 차이는 6000억원 이내로 좁혀진 상태다. 2위인 삼성카드 뒤를 KB국민카드가 바짝 따라붙는 형세다.

|

매출 3억원 이하 가맹점은 체크카드 수수료가 0.5%에 불과하다. 하지만 카카오뱅크 전체 이용자 수를 고려하면 결코 적지 않은 숫자다. 카카오뱅크 계좌를 개설한 이용자 수는 올해 상반기 기준으로 1254만명이다. 2017년 7월 영업 시작 이래 늘어난 숫자다.

계좌를 만들고 체크카드를 만드는 이용자 숫자도 많은 편이다. 카카오뱅크 체크카드 발급 건수는 올해 3월 1000만건을 넘었다. 최근에는 ‘카카오미니’ 돌풍이 거세다. 10대 전용 체크카드인 미니는 출시 한달만에 발급건수가 50만건을 넘겼다. 업계 관계자는 “적지 않은 수수료 매출을 국민카드가 올리고 있을 것”이라면서 “수수료 인하에 따른 매출 감소를 카카오뱅크 체크카드 수수료로 상당 부분 벌충했을 것”이라고 말했다.

카카오뱅크의 선전에 국민카드 내부도 고무된 분위기다. 프로세스 대행 사업 첫 고객으로 카카오뱅크가 선정됐고 눈에 띄는 성과를 거뒀다. 수수료 인하 압력에 따라 새로운 사업 아이템을 고민해야 하는 국민카드의 숙제 하나를 풀어줬다는 평가다. 국민카드 관계자는 “카카오뱅크 체크카드 프로세스 대행 사업을 레퍼런스로 다른 사업 고객 유치에 나서고 있다”고 말했다.

KB금융그룹 내부적으로도 카카오뱅크에 대한 투자를 긍정적으로 평가하고 있다. 국민은행은 카카오뱅크의 10% 지분을 소유한 주주다. 카카오뱅크 상장 시 3~4배 평가이익을 기대할 수 있다. 시중은행 관계자는 “IT 서비스 업체가 어떻게 일하는지, 플랫폼 전략을 어떻게 가져가는지 배울 수 있었다는 점에서도 큰 자산이 됐을 것”이라고 말했다.

|

![[포토] 송민혁과 최승빈 '가족끼리 왜이래'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100086t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토] 김종학 '자신있습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100116t.jpg)