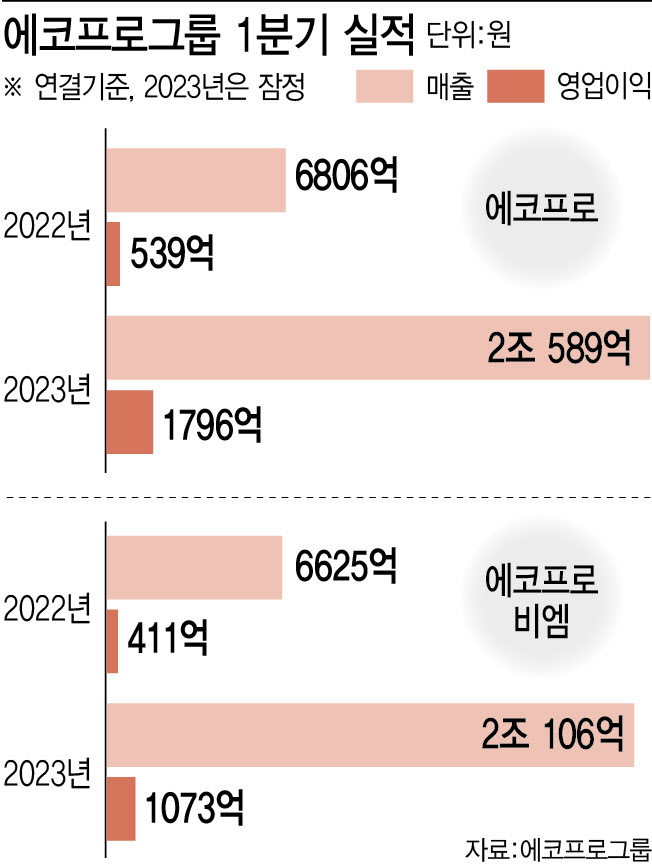

컨센서스 부합한 1Q 실적, 또 오른 에코프로

11일 마켓포인트에 따르면 에코프로 그룹의 지주사 격인 에코프로는 이날 전 거래일 대비 6.51%(4만7000원) 오른 76만9000원에 거래를 마쳤다. 개장과 함께 82만 원까지 오르며 52주 신고가를 갈아치웠다. 하지만 35분 만에 70만 원까지 후퇴하는 등 널뛰기를 탔다. 코스닥 시가총액 1위인 에코프로비엠 역시 비슷한 주가 흐름을 보였다. 개장과 함께 30만 원 선을 돌파한 후 28만 원 선까지 밀렸다. 역시 이후 주가를 회복해 양전했다.

|

수급 쏠림 현상으로 에코프로비엠과 에코프로의 코스닥 시가총액 비중은 이날 기준 각각 7.03%와 4.74%로 늘어났다. 연초 합산 4%대에서 11%대로 세 배 가까이 커졌다. 에코프로 그룹주의 급등락에 따라 코스닥 지수도 함께 들썩일 정도다.

헷갈리는 증권가, ‘위험’ 시그널 계속

증권가에서는 에코프로 그룹주 주가 흐름을 ‘과열 양상’이라고 보고 있다. 예상 밖 상승세가 지속되는 데 놀라는 모양새다. 에코프로와 에코프로비엠은 올해 들어 각각 646.60%, 219.76% 급등하며 증권사에서 추정한 목표주가를 일찌감치 돌파했다. 지난달부터 주가 과열을 우려하는 증권사 리포트가 나오고 있으나 주가는 아랑곳하지 않는 모양새다.

삼성증권은 지주사인 에코프로에 대해 투자의견 홀드를 제시했다. 순자산가치(NAV) 대비 현 주가가 현저한 고평가 영역에 있다는 이유다. 장정훈 연구원은 “지주회사는 지배하는 자회사들로부터 받는 배당금이 주요 수입원이고 지주 회사의 가치는 보유지분에 대한 가치로 일정한 할인율을 받아왔으나 에코프로는 20%가량 더 높게 평가를 받고 있다”면서 “에코프로비엠과 에코프로에이치엔(383310)의 주가 급등에 따라 순자산가치 증가를 반영하더라도 적정주가는 현 주가보다 낮다”고 지적했다.

에코프로 그룹주 주가 상승의 시발점이 지난해 역대급 실적이었던 만큼 조정 가능성이 있으나 추세 자체는 흔들리지 않을 것으로 보는 시각도 있다. 다만 추산 목표가를 계속해서 단숨에 뛰어넘으며 단기간에 급등하고 있는 것에 의문 부호가 계속 나오는 중이다. 한 증권가 관계자는 “생산능력 확대와 국내외 수주 흐름 등 성장가능성이 크긴 하다”면서도 “최근의 주가 흐름은 분석이 의미 없을 정도로 어렵다”라고 말했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)