외국에 비해 10년 정도 늦은 우리나라는 온라인뱅킹과 모바일뱅킹이 대중화돼 인터넷은행이 차별화된 서비스를 주지 못하면 살아남기 어려울 것이라는 전망이 나온다. 점포가 없어 신규고객을 획득하기 쉽지 않고, 수신금리 부담은 기존은행과 같으며 현금자동입출금기(ATM) 등 은행권 공동 네트워크 구축 비용 역시 만만찮기 때문이다.

전문가들은 인터넷은행에서 성공하려면 정보기술(IT)로 비용을 줄이면서 ‘데이터 기반의 목적형 플랫폼’을 잘 만들라고 조언했다. 고객과의 의사소통에 중점을 둔 셀프뱅킹(Self Bankin) 서비스가 대안이라는 것이다.

|

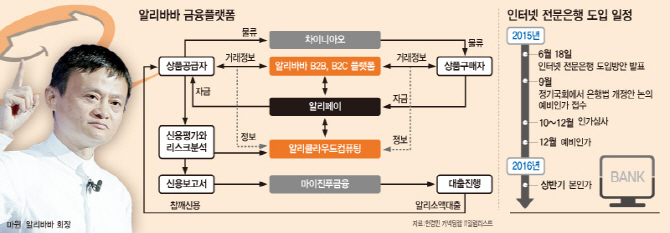

현경민 커넥팅랩 IT칼럼니스트는 한국형 인터넷전문은행의 수익을 위한 모범답안은 알리바바의 금융플랫폼에 있다고 주장했다.

|

|

독일 피도르은행이나 캐나다 탠저린뱅크(옛 ING다이렉트 캐나다법인)도 성공한 인터넷은행이다.

2009년 설립된 독일 인터넷은행인 피도르은행은 온라인 채팅을 통해 신규고객을 모은다. 상품의 금리는 페이스북 유저들이 ’좋아요’를 누르는 만큼 결정되고, 마트에서 장을 보다가 돈이 부족하면 100유로나 200유로를 1분 안에 대출해주는 ‘이머전시론’이라는 특이한 상품도 있다.고객은 피도르 계좌를 통해 한 PC화면에서 현금뿐 아니라 항공사 마일리지, 게임 포인트 등을 한꺼번에 볼 수 있다.

이영식 한국IBM 상무는 “피도르는 코어뱅킹시스템 위에 피도르OS라는 커뮤니티관리, 통합계좌, 마일리지 관리, 해외송금 등이 연계된 사업모델 영역을 갖고 있다”면서 “이를 모듈화해서 여러 파트너사와 제휴한다. 이를테면 해외 송금은 직접하지 않고 핀테크 기업 커런시클라우드와 제휴한 모델”이라고 설명했다. 덕분에 피도르는 30만개를 웃도는 계좌를 확보했지만 임직원 숫자는 39명에 불과하다.

캐나다 탠저린뱅크는 처음에는 전화로 시작해 인터넷과 모바일로 업무 영역을 넓히고 있다. 피도르처럼 페이스북 내에서 계좌조회 서비스를 제공하고 있고, 한 순간 소비를 참으면 5년 뒤 어느 정도의 자산으로 불릴 수 있는지 보여주는 재밌는 앱도 제공한다. 예금·적금의 수신, 자금의 대출 등 은행이 제공하는 모든 업무를 하는데, 오프라인 카페를 운영하는 게 눈에 띈다. 이 상무는 “탠저린의 카페에는 바리스타들이 있는데 이들이 바로 은행 직원들”이라면서 “고객들은 커피도 마시고 상담도 하면서 디지털뱅킹의 협소한 접점을 늘려간다”고 소개했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)