![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

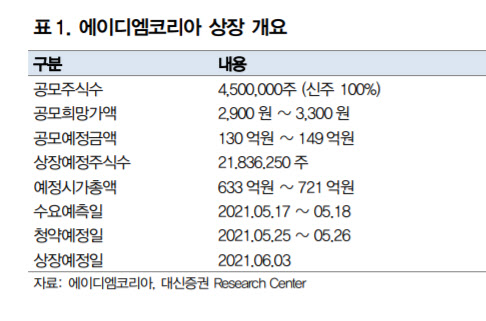

|

사업 부문은 임상 1~3상을 대행해주는 임상 CRO(Clincial Trial)와 신약 상품화 이후 안정·유효성을 확인하는 PMS(시판 후 조사)로 구분할 수 있다. 주요 경쟁사로는 드림씨아이에스(223250)와 씨엔알리서치, 엘에스케이글로벌파마 등이 있다.

앞서 지난해 국내 임상 CRO 회사 중 처음으로 드림씨아이에스가 IPO를 통해 코스닥에 상장했다. 국내에서 생소한 임상 CRO란 제약에도 드림씨아이에스는 당시 공모에서 흥행에 성공했다. 기관투자자 대상 수요예측 경쟁률은 926대 1에 달했다.

임상 CRO 비중이 높다는 점도 눈여겨볼 요소다. 지난해 별도 기준 매출의 82%는 이익률이 높은 임상 CRO에서 발생했다. 임상 CRO 부문은 매출원가율이 낮아 전사 이익률에 긍정적인 영향을 주고 있다. 특히 임상 CRO 안에서도 마진이 높은 임상 3상 중심의 수주를 진행하고 있어 고수익성 수주 증가가 기대되는 상황이다.

김한룡 대신증권 연구원은 “올해 예상 PER은 17.6~20.0배로 고객기반과 이익률 수준을 감안하면 적정 수준으로 상장 후 유통 가능 물량도 19.9%로 많지 않은 수준”이라고 말했다.

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]이세희,타구 방향은 왼쪽](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600416t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)