[이데일리 이정현 기자] IBK투자증권은

CJ제일제당(097950)에 대해 “국내 가공식품 판매량이 회복세를 나타내고 투입 원가도 안정화되고 있는 점이 긍정적”이라 판단했다. 투자의견은 ‘매수’, 목표가는 36만원을 ‘유지’했다.

김태현 IBK투자증권 연구원은 23일 보고서에서 “현 시점에서 중국 경기 상황과 맞물린 바이오와 F&C 부문의 올해 실적 개선 가시성이 높지 않다고 판단된다”면서도 이같이 밝혔다.

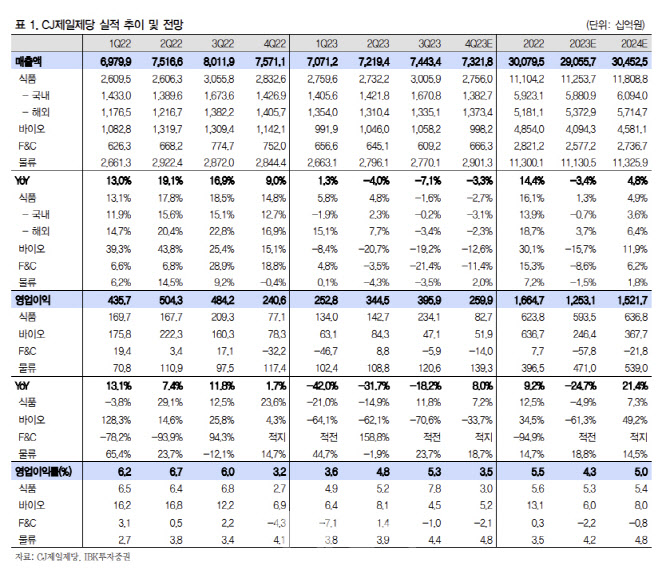

IBK투자증권은 CJ제일제당의 지난해 4분기 실적에 대해 연결기준 매출액은 전년동기대비 3.3% 줄어든 7조3218억원, 영업익은 8.0% 증가한 2599억원으로 컨센서스를 하회할 것으로 전망했다.

부문별로, 국내 식품 부문 매출은 2.7% 줄어든 2조7560억원, 해외는 7.2% 증가한 827억원으로 전망된다. 김 연구원은 “가정간편식 등 가공식품 판매가 양호했지만 설 시점차에 따른 선물세트 판매 감소로 국내 매출이 전년동기대비 3.1% 축소될 것으로 예상된다”며 “해외 매출도 미주 지역은 견조했던 반면 중국과 일본 부진으로 전년비 2.3% 감소할 것”이라 전망했다.

이어 “원당 등 일부를 제외한 원가 부담이 완화됨에 따라 부문 수익성은 0.3%포인트 개선될 것”으로 예상했다.

바이오(FNT 포함) 부문 매출액은 12.6% 줄어든 9982억원, 영업익은 33.7% 감소한 519억원을 기록할 것으로 전망했다. 김 연구원은 “트립토판과 발린, 알지닌 등 스페셜티 판매는 양호했지만 원당 가격 상승 영향과 중국 축산 업황 회복 지연으로 라이신 판매가 부진했고, 셀렉타 주요 제품 판매량 및 판가 하락세도 이어졌다”며 “3분기 중국 라이신 스팟 가격 반등분이 4분기 반영되겠지만, 중국 외 지역 스팟 가격이 크게 오르지 않아 유의미하지는 않은 것으로 파악된다”고 말했다.

이어 “F&C 부문도 인니 사료 판매 감소 영향 등으로 매출이 11.4% 줄고, 영업이익은 140억원 적자가 예상된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]이수진 '장타로 시작합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100634t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]이수진 '첫 타구는 문제없지'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100636t.jpg)