[이데일리 김응태 기자] 교보증권은 24일

아이에스동서(010780)에 대해 올해 1분기 실적이 자체 사업 마진 개선과 도급 공사 공사비 증액에 따라 선방한 가운데, 내년 최대 자체 프로젝트인 경산 중산 자체 사업 분양 등을 바탕으로 이익 개선이 두드러질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 3만7000원을 유지했다. 전날 종가는 2만5900원이다.

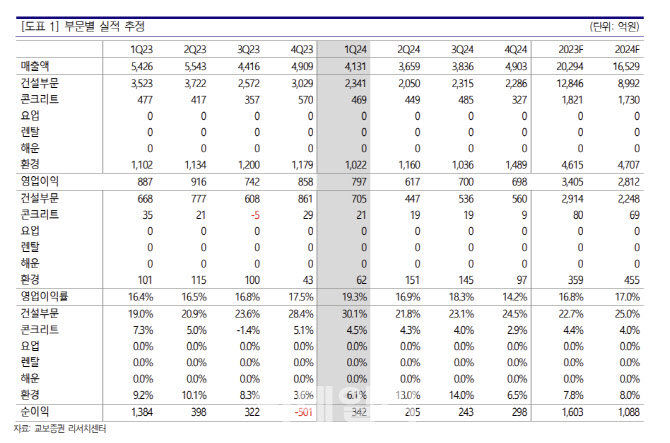

백광제 교보증권 연구원은 “아이에스동서의 올해 1분기 매출액은 전년 대비 23.9% 감소한 4131억원, 영업이익은 10.1% 줄어든 797억원을 기록했다”며 “분양 축소에 따른 매출액 감소에도 대구 죽전역 현장 공사비 증액 등에 힘입어 영업이익이 선방했다”고 진단했다.

1분기 건설 부문은 자체 사업 마진 개선 효과로 이익이 개선됐다는 평가다. 콘크리트 부문은 파일 수요 감소 지속으로 이익이 감소했으며, 환경 부문은 소각을 제외한 매립단가 및 고철시세 하락으로 이익이 줄었다고 짚었다. 환경 부문은 BTS테크놀로지 호조로 흑자를 나타냈다고 분석했다.

올해 연간 매출액은 전년 대비 18.6% 감소한 1조6500억원, 영업이익은 17.4% 줄어든 2812억원으로 추정했다. 1분기 실적이 견조했지만 분양 물량 감소에 따른 건설 매출액 급감 영향으로 연간 영업이익 감소폭은 확대될 것으로 봤다.

다만 내년 분양 예정 중인 창사 이래 최대 자체 프로젝트인 경산 중산지구 분양을 기점으로 이익 레벨이 크게 높아질 것으로 전망했다. 아울러 염가 토지 매수로 자체사업 분양 가격 경쟁력이 높아 시장 리스크에 상대적으로 자유롭다고 평가했다.

이외에도 부동산 프로젝트파이낸싱(PF) 부실에서 자유로운 데다, 환경 및 배터리 리사이클 등 신성장 동력이 확보된 점을 긍정적으로 판단했다.

백 연구원은 “경산 중산 자체 사업 분양 예정, 리튬 가격 상승 등 주가 상승 재료로 주가 추가 하락 시 매수 요인이 충분하다고 판단된다”고 밝혔다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]이세희,타구 방향은 왼쪽](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600416t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)