![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

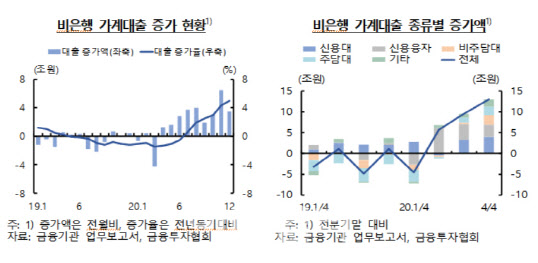

한국은행은 25일 금융통화위원회 정기회의에서 이 같은 내용의 ‘비은행금융기관의 가계대출 현황 및 시사점’이 담긴 금융안정 상황을 보고하고 “가계의 차입을 통한 자산 투자로 금융·실물 괴리 우려가 커지고 있는 상황에서, 지난해 하반기 이후 비은행 가계대출이 확대되고 있다”고 밝혔다.

|

한은의 분석에 따르면 비은행권의 대출 증가 요인으로는 △주식 신용융자, 비주담대는 자산 투자 수요 △신용대출은 서민층 생계자금 수요 △주담대는 대출 규제차익 및 금리경쟁력 강화 등으로 나타났다.

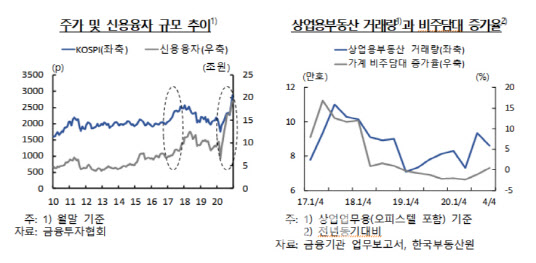

대출액 증가에 가장 큰 비중을 차지한 신용융자는 주식시장 호조에 따른 레버리지 투자행태 강화 등으로 2019년 중 2.1% 감소에서 지난해 108.7% 증가로 급증했다. 레버리지 투자는 자산투자로부터의 수익 증대를 위해 차입자본(부채)을 끌어다가 자산매입에 나서는 투자전략을 의미한다.

주가 상승 기대가 클수록 대출 확대 경향이 뚜렷한데 작년 주가 상승률(31%)에 비해 대출 증가율이 3.5배 높아 과거보다 투기적 주식 자금 수요가 많았다. 2016년 7월~2018년 1월중 코스피 주가가 30% 상승하는 동안 신용융자는 66% 증가한 것과 비교하면, 레버리지 투자가 2배 가까이 늘어난 셈이다.

이에 따라 상업용부동산 거래량은 지난해 2분기 중 일시적으로 위축됐다가 하반기 들어 증가했다.

작년 상반기 15만6000건에서 하반기엔 18만건으로 늘었고, 부동산 가격 상승률도 중대형 상가 기준 0.58%에서 0.87%로 0.29%포인트 증가했다. 특히, 서울 등 부동산 가격 상승률이 높은 지역일수록 비주담대 수요가 증가하는 경향을 보였는데 작년 지역별 상가 가격 상승률과 비주담대 증가율간 상관계수는 0.45 수준으로 조사됐다.

|

그러나 비은행권의 신용대출은 중신용자 대출이 작년 증가액의 87%를 차지하고 60대이상(21.7%)과 자영업자(15.9%) 대출 증가율이 여타 연령대(5.0~14.7%) 및 비자영업자(8.8%)보다 높았다.

보험사와 은행간 주담대 금리 격차는 지난해 꾸준히 좁혀져왔다. 지난해 1월중 0.84%포인트에서 12월중 0.39%포인트 수준으로 줄어든 가운데, 특히 은행보다 DSR 규제가 느슨한 서울 등 일부 투기과열지구의 보험사 주담대 취급비중은 작년 하반기에 확대됐다. 보험사의 서울지역 신규취급액 비중은 상반기 12.1%에서 하반기 15.4%로 증가했다.

한국은행 관계자는 “비은행권 가계대출은 2018년 대비 2019년말 기준으로 1.2% 감소하다가 2020년 들어 자산 투자 수요와 생계형 자금 수요가 복합적으로 늘면서 4.9% 증가로 전환했다”면서 “경제주체의 수익 추구시 레버리지 확대가 과도하지 않도록 억제하면서 서민층의 금융 접근성이 제약받지 않도록 하는 정책적 접근이 필요하다”고 전했다.

이어 “증권사 신용융자에 대한 리스크 관리 강화를 유도하는 한편 업권간 대출 규제 차익을 축소하는 등 규제 실효성을 제고하고 코로나 사태 장기화로 어려움을 겪는 서민층에 대해서는 업권간 중금리 대출상품 경쟁 촉진 등을 통해 중·저신용 차주의 금융부담 완화를 유도해야 한다”고 덧붙였다.

|

![[포토] 송민혁과 최승빈 '가족끼리 왜이래'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100086t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토] 김종학 '자신있습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100116t.jpg)