![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

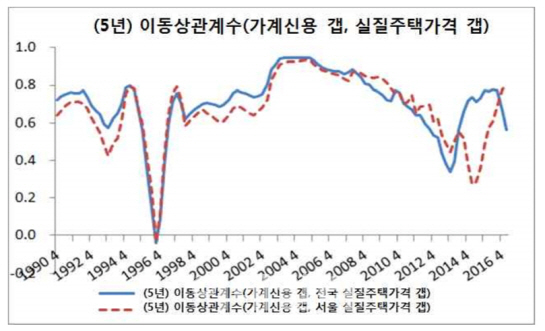

김영일 한국개발연구원(KDI) 연구위원은 19일 ‘금융 사이클에 대한 분석과 거시건전성 관리체계의 개선방향’ 보고서에서 “가계신용시장과 주택시장 사이에 강한 상호작용이 있다”며 “주택가격의 증가세가 가계신용 갭의 확대에 중요한 배경이 되고 있다”고 밝혔다. 이는 김 연구위원이 한국은행 경제통계시스템과 국민은행의 주택매매가격지수를 1986년 1분기부터 2017년 1분기까지 비교 분석한 결과다.

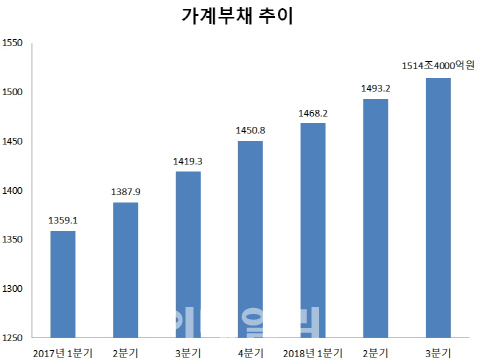

가계신용은 우리나라 가계부채 통계의 대표 격이다. 예금은행을 비롯해 상호저축은행, 신용협동조합, 상호금융, 새마을금고, 신탁·우체국예금, 생명보험사, 손해보험사, 공무원연금관리공단, 카드사, 할부사, 증권사, 대부사업자 등 국내 모든 금융기관의 가계대출을 망라한 것이다. 가계신용 갭은 국내총생산(GDP) 대비 가계부채의 변화를 뜻한다. 가계신용 갭의 확대는 가계부채 증가를 뜻한다.

김 연구위원 분석 결과 가계신용 갭은 주택 가격과 비슷하게 움직였다. 주택 가격이 오르면 가계부채도 오른 셈이다.

김 연구위원은 부채 증가의 원인으로 박근혜 정부의 경기부양 정책을 문제 삼았다.

당시 최경환 경제부총리 겸 기획재정부 장관은 “빚내서 집사라”며 규제를 대폭 완화했다. 김 연구위원은 “당시 정부가 미래에 닥칠 상당한 부작용을 인지하고 있었을 것”이라며 “그런데도 먼 미래는 상관 없다며 당시의 경기 부양에만 나섰다”고 꼬집었다.

김 연구위원은 ‘문재인정부의 부동산 대출 규제·보유세 강화’ 정책에 대해 “당장 불만이 많을 수 있지만 방향은 그렇게 갈 수밖에 없다”며 “너무 갑작스런 충격을 주면 시장 참여자들이 놀랄 수 있기 때문에, 국민 공감대를 만들면서 추진해야 한다”고 말했다.

|

|

![[포토]혜리 '예쁘네'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800637t.jpg)

![[포토]안티포퓰리즘 재정정책을 주제로 열린 토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800589t.jpg)

![[포토] 정부-의료계 갈등에 환자만 고통](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800360t.jpg)

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)